De lokale heffingen betreffen zowel de woonlasten, bestaande uit de onroerende zaakbelasting (OZB), de afvalstoffenheffing en de rioolheffing, als de overige heffingen zoals de leges.

Relevante beleidsdocumenten

· Jaarlijkse belastingverordeningen en tarief besluiten.

· Het Bestuursakkoord van CDA en Beek Lokaal 2022 – 2026 heeft als uitgangspunt dat de OZB in beginsel alleen geïndexeerd wordt; mocht er bezuinigd moeten worden dan vormt lastenverzwaring de laatste draaiknop.

Rijksbeleid belastingen en heffingen

Met de lokale heffingen worden enerzijds algemene uitgaven gedekt (denk aan de OZB, hondenbelasting, toeristenbelasting, begraafplaatsrechten en bouwleges) en anderzijds specifieke uitgaven waarbij sprake is van een causaal verband tussen de heffing en de te leveren dienst (afvalstoffen- en rioolheffing). Gemeenten zijn autonoom in het bepalen van de hoogte en de besteding van de gemeentelijke belastingen. De gemeente mag echter niet onbeperkt belastingen heffen, alleen de in de Gemeentewet opgenomen belastingen zijn toegestaan.

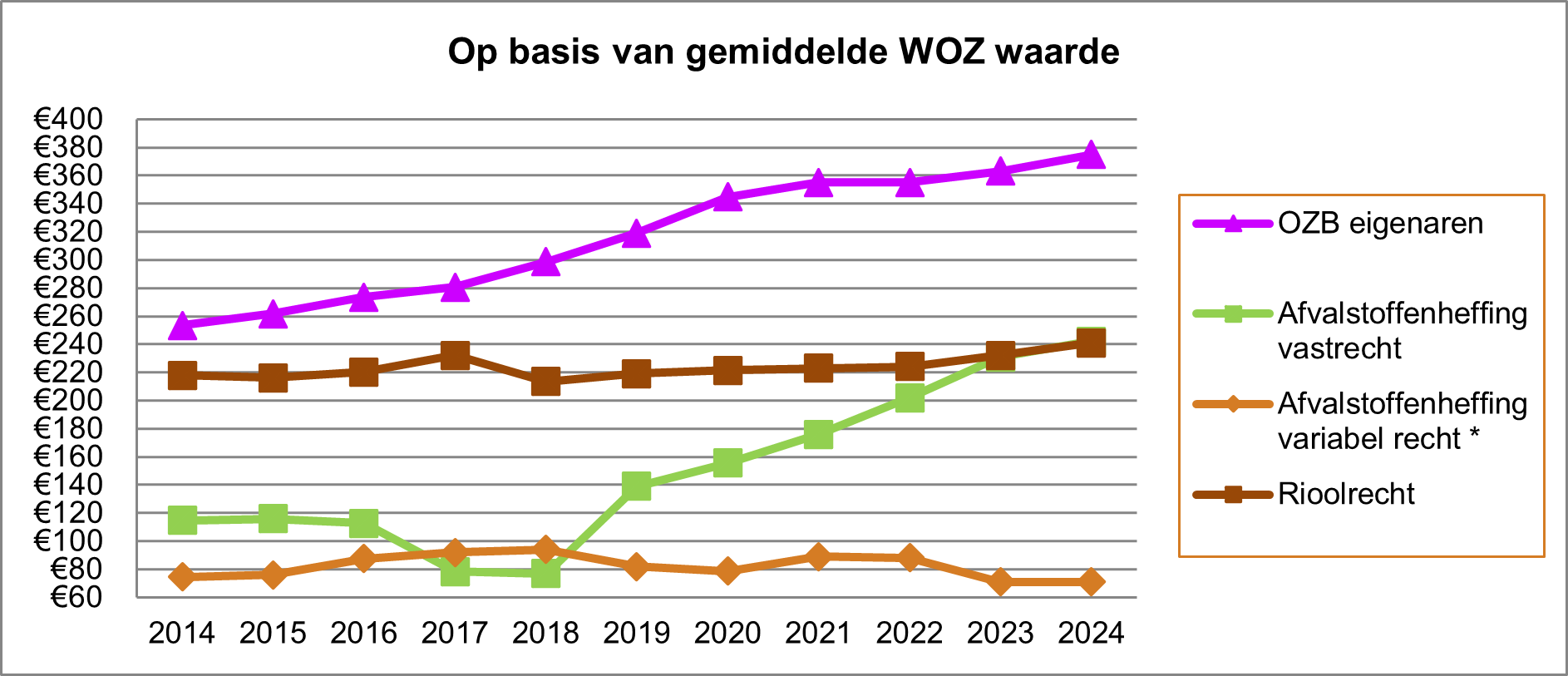

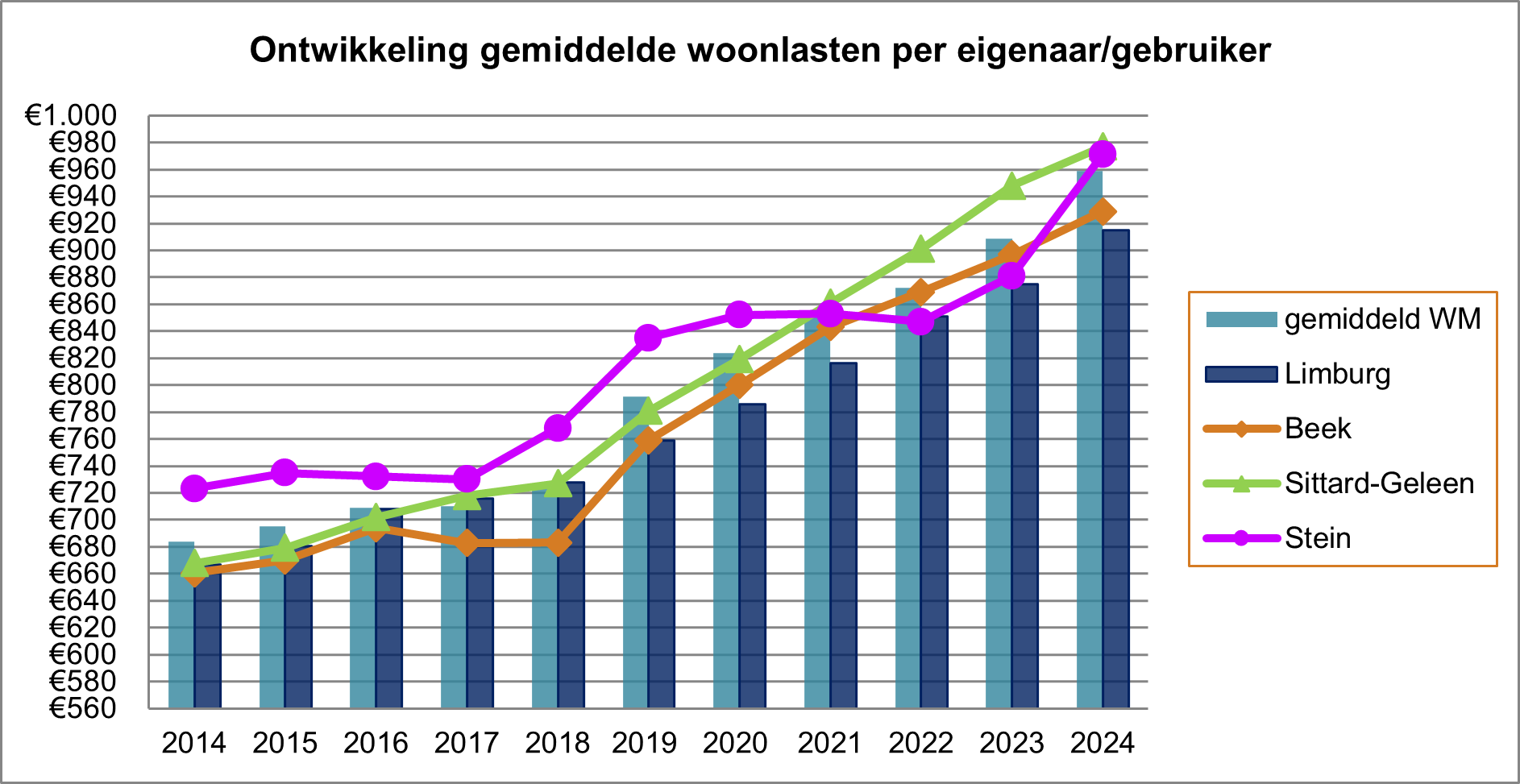

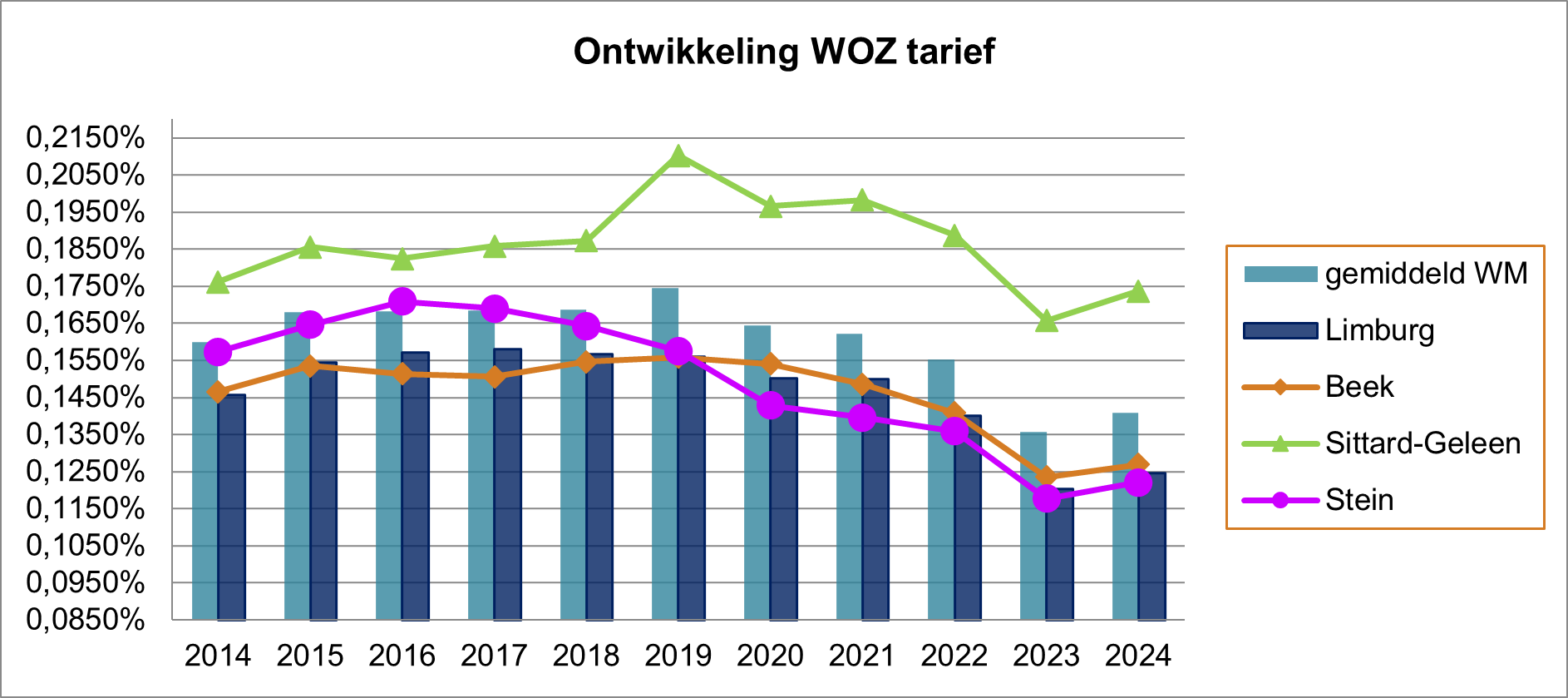

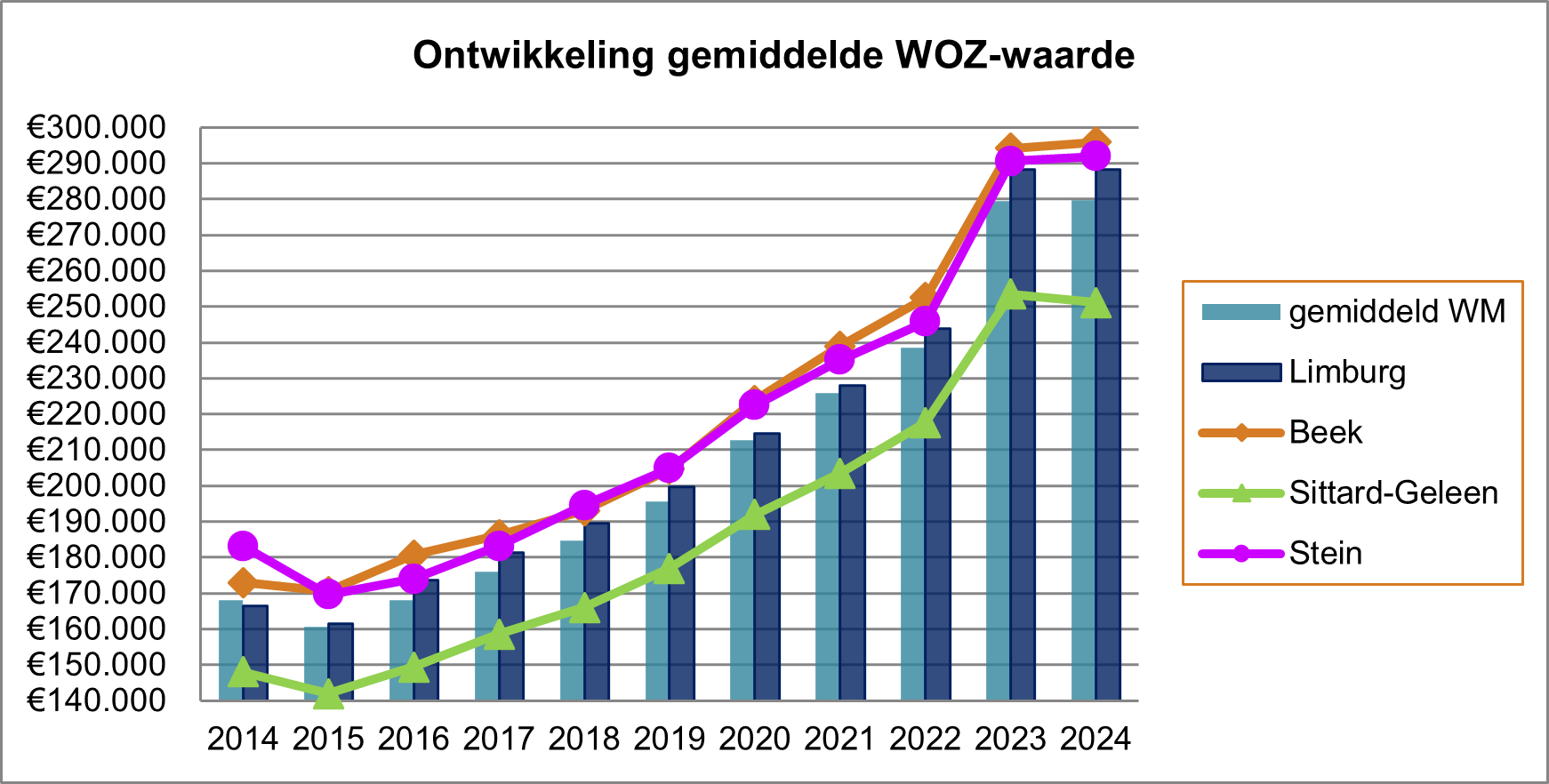

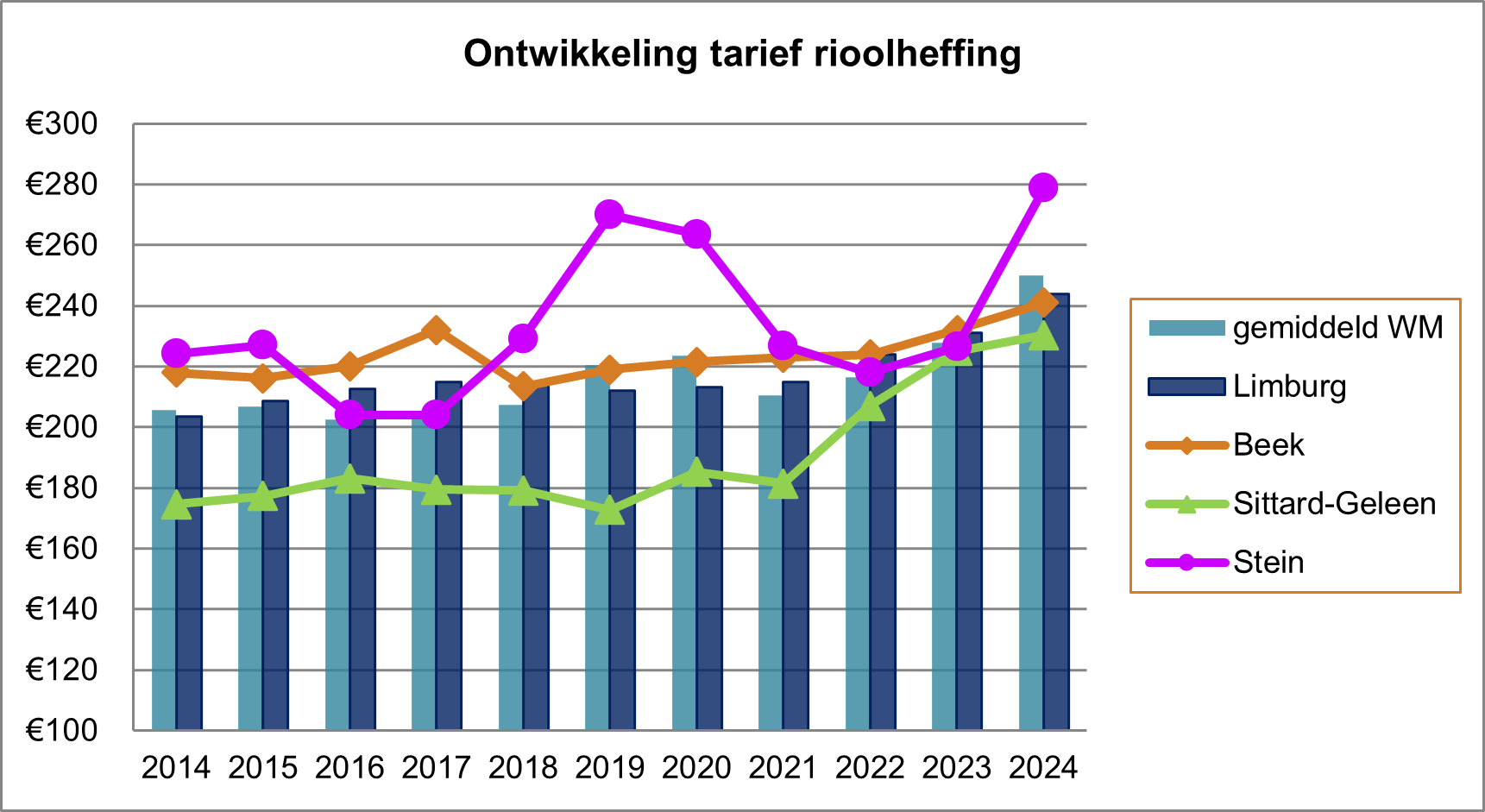

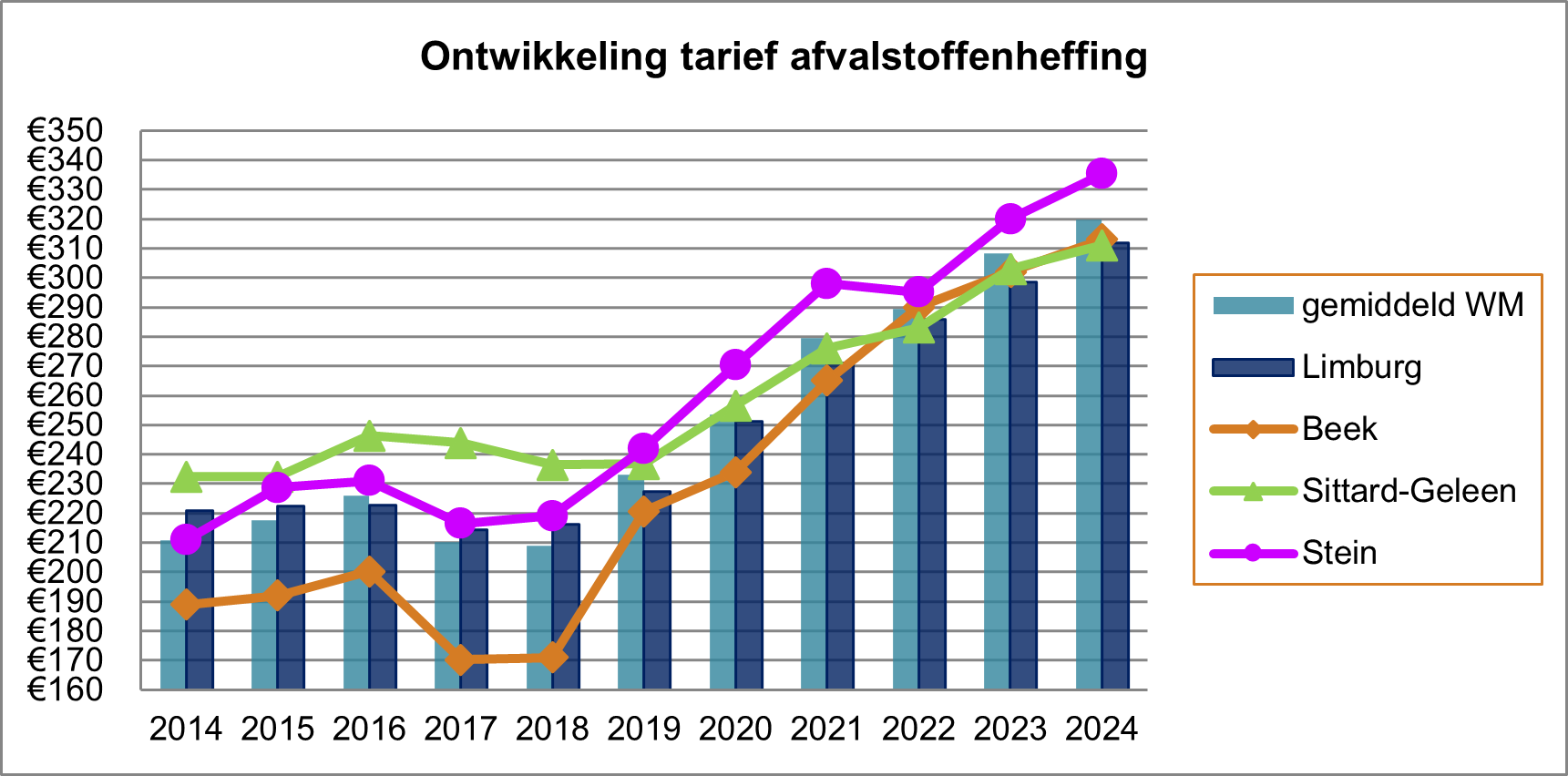

Gemeentelijke woonlasten

Als we het over woonlasten hebben worden daar de onroerende zaakbelasting (OZB), de afvalstoffenheffing en de rioolheffing mee bedoeld.

Overhead

Om meer inzicht te geven in de totale kosten van de overhead schrijft het Besluit begroting en verantwoording provincies en gemeenten (BBV) voor om vanaf 2017 een apart overzicht op te nemen van de overhead. Onder overhead wordt verstaan: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. Te denken valt aan kosten m.b.t. P&O, financiën, huisvesting en bestuursondersteuning. Deze kosten mogen niet meer worden toegerekend aan de directe taakvelden/programma’s.

De overhead wordt vanaf 2017 centraal begroot en verantwoord op het overzicht overhead via taakveld Overhead. In dit hoofdstuk wordt inzicht gegeven in het totaal van de overhead alsmede de verrekening binnen de begroting.

Specificatie van de overhead

De kosten van overhead kunnen als volgt gespecificeerd worden:

| Saldo matrix overhead (x € 1.000) | ||||||

|---|---|---|---|---|---|---|

| R2023 | B2024 | B2025 | B2026 | B2027 | B2028 | |

| Salariskosten | -3.273 | -3.835 | -3.940 | -3.957 | -3.976 | -3.992 |

| Personeel en Organisatie | -840 | -582 | -974 | -974 | -974 | -974 |

| Informatie- en communicatietechnologie | -1.209 | -1.318 | -1.555 | -1.680 | -1.680 | -1.683 |

| Huisvesting | -389 | -346 | -352 | -352 | -352 | -352 |

| Facilitaire zaken | 79 | -380 | -378 | -392 | -381 | -381 |

| Bestuursondersteuning | -222 | -206 | -250 | -228 | -188 | -177 |

| Overhead (niet direct toerekenbaar) | -5.854 | -6.667 | -7.449 | -7.583 | -7.551 | -7.559 |