Paragraaf 7 / Lokale heffingen

De lokale heffingen betreffen zowel de woonlasten, bestaande uit de onroerende zaakbelasting (OZB), de afvalstoffenheffing en de rioolheffing, als de overige heffingen zoals de leges.

Relevante beleidsdocumenten

· Jaarlijkse belastingverordeningen en tarief besluiten.

· Het Bestuursakkoord van CDA en Beek Lokaal 2022 – 2026 heeft als uitgangspunt dat de OZB in beginsel alleen geïndexeerd wordt; mocht er bezuinigd moeten worden dan vormt lastenverzwaring de laatste draaiknop.

Rijksbeleid belastingen en heffingen

Met de lokale heffingen worden enerzijds algemene uitgaven gedekt (denk aan de OZB, toeristenbelasting, begraafplaatsrechten en bouwleges) en anderzijds specifieke uitgaven waarbij sprake is van een causaal verband tussen de heffing en de te leveren dienst (afvalstoffen- en rioolheffing). Gemeenten zijn autonoom in het bepalen van de hoogte en de besteding van de gemeentelijke belastingen. De gemeente mag echter niet onbeperkt belastingen heffen, alleen de in de Gemeentewet opgenomen belastingen zijn toegestaan.

Gemeentelijke woonlasten

Als we het over woonlasten hebben worden daar de onroerende zaakbelasting (OZB), de afvalstoffenheffing en de rioolheffing mee bedoeld.

Overhead

Om meer inzicht te geven in de totale kosten van de overhead wordt conform het Besluit begroting en verantwoording provincies en gemeenten (BBV) een apart overzicht Overhead opgenomen. De overhead wordt centraal begroot. Onder overhead wordt verstaan: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. Te denken valt aan kosten m.b.t. P&O, financiën, huisvesting en bestuursondersteuning. Deze kosten mogen niet meer worden toegerekend aan de directe taakvelden/programma’s.

In dit hoofdstuk wordt inzicht gegeven in het totaal van de overhead alsmede de verrekening binnen de begroting.

Specificatie van de overhead

De kosten van overhead kunnen als volgt gespecificeerd worden:

Saldo matrix overhead (x € 1.000) |

||||||

|---|---|---|---|---|---|---|

R2024 |

B2025 |

B2026 |

B2027 |

B2028 |

B2029 |

|

Salariskosten |

-3.339 |

-3.979 |

-4.491 |

-4.572 |

-4.629 |

-4.687 |

Personeel en Organisatie |

-1.004 |

-996 |

-1.319 |

-1.370 |

-1.370 |

-1.370 |

Informatie- en communicatietechnologie |

-1.705 |

-1.563 |

-2.000 |

-1.802 |

-1.803 |

-1.803 |

Huisvesting |

-354 |

-319 |

-307 |

-92 |

-92 |

-92 |

Facilitaire zaken |

-455 |

-411 |

-581 |

-581 |

-581 |

-581 |

Bestuursondersteuning |

-173 |

-330 |

-238 |

-231 |

-221 |

-248 |

Overhead (niet direct toerekenbaar) |

-7.030 |

-7.598 |

-8.936 |

-8.648 |

-8.696 |

-8.781 |

Salariskosten personeel

Betreft de loonkosten van personeel voor zover deze niet actief zijn in het primaire proces. Hierbij worden de uren besteed aan onder andere financiën, communicatie, juridische zaken, P&O, ICT en bestuursondersteuning onder de overhead verantwoord. Overeenkomstig de voorschriften van het BBV zijn hierbij ook de volledige loonkosten van directie en management opgenomen.

Personeel en Organisatie

Dit betreft de kosten die gemaakt worden voor het personeelsbeheer. Hierbij valt te denken aan opleidingskosten, reis- en verblijfskosten, werving en selectie, loopbaan- en mobiliteitsadviezen, Arbobeleid en het voeren van de salarisadministratie.

Informatievoorziening en automatisering

Betreft de kosten voor aanschaf, onderhoud en licenties van hard- en software, systeem- en netwerkbeheer, applicatiebeheer en ondersteuning van medewerkers voor zover toe te rekenen aan het primaire proces. Hiervoor zijn alle applicaties doorgenomen en waar van toepassing toegerekend aan specifieke taakvelden. Het restant is verantwoord onder de overhead.

Huisvesting

Betreft de kosten voor ruimten voor de uitvoering van de algemene taken van de eigen organisatie. Dit betreft dus voornamelijk het gemeentehuis en de werf waar kantoorruimte in gevestigd is. Kosten bevatten onder andere energiekosten, onderhoud en schoonmaak.

Facilitaire zaken

Betreft de kosten die voorheen vielen onder de kostenplaats interne dienst, bijvoorbeeld verzekeringen, abonnementen en telefoonkosten.

Dekking van de overhead

De overhead wordt conform BBV-voorschriften centraal geraamd en verantwoord op het taakveld Overhead. Deze overhead moet vanuit de algemene dekkingsmiddelen gedekt worden. Uitzondering hierop zijn de activiteiten waarvoor kostendekkende tarieven berekend mogen worden zoals afval en riolering.

Aangezien in de programma’s alleen de kosten worden opgenomen van het primaire proces is het niet mogelijk om de tarieven die berekend mogen worden hieruit te halen. De overhead mag aan deze activiteiten extracomptabel worden toegerekend. In de tabel ‘berekening kostendekkendheid’ verderop in de paragraaf lokale heffingen is voor zowel de afvalstoffenheffing als de rioolheffing gespecificeerd welk aandeel van de overhead extracomptabel hieraan is toegerekend. Conform het raadsbesluit van 10 oktober 2016 wordt de extracomptabele overheadopslag (in 2026 66,92 %) berekend over de aan het betreffende product doorbelaste salarislasten.

Onroerende Zaak Belasting (OZB)

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Onroerende Zaak Belasting (OZB)Jaarlijks vindt een herwaardering van het onroerend goed plaats. De WOZ-waarden voor het jaar 2026 worden gebaseerd op de waarde peildatum 1 januari 2025. Eind 2025 is bekend hoe de waardeontwikkeling uitpakt en welke gevolgen dit heeft voor de tarieven.

In deze begroting is rekening gehouden met de reguliere prijsindex van 2,1%.

Afvalstoffenheffing

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - AfvalstoffenheffingSinds 1 januari 2011 worden de afvalinzameling en aanverwante reinigingstaken uitgevoerd door het Regionale afvalbedrijf Westelijke Mijnstreek (RWM). RWM is een overheids-NV (Naamloze Vennootschap) die is opgericht door en werkt voor de gemeenten Beek, Echt-Susteren, Sittard-Geleen, Stein. De gemeente Beekdaelen is per 1 januari 2025 uitgetreden.

Met de start van RWM is ook Beek overgeschakeld op het afwisselend inzamelen van gft- en restafval (2 aparte containers). Aan de hand van het volume/frequentie-systeem wordt de afvalstoffenheffing gebaseerd op een vast tarief dat voor iedereen gelijk is én een variabel tarief dat afhankelijk is van de aangeboden fracties (prijs per kg) en het aantal keren dat het afval (restafval wel, gft niet) wordt aangeboden.

In de raadsvergadering van september 2025 is het nieuwe beleidskader “Van Afval Naar Grondstof 2026-2030” vastgesteld. In 2026 zal een nieuw uitvoeringsplan worden vastgesteld om te komen tot de gestelde doelen in dit beleidskader.

Als gevolg van plannen uit de Voorjaarsnota 2025 van het Rijk zullen de kosten voor restafvalverwerking de komende jaren flink gaan stijgen. Indien de plannen doorgaan moet rekening gehouden worden met een stapsgewijze stijging van de huidige heffing op afvalverwerking van € 39,70 naar circa € 160 per ton restafval in 2030.

Het tarief voor de afvalstoffenheffing wordt kostendekkend bepaald, mede op basis van de begroting van RWM. Het vast tarief afvalstoffenheffing stijgt met 9,2% ten opzichte van 2025 zijnde € 20,85. De tarieven afvalstoffenheffing 2026 worden vastgesteld door het college en ter kennisname voorgelegd aan de raad in de decembervergadering van 2025.

Rioolheffing

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - RioolheffingVoor de rioolheffing hanteren wij het principe van een 100% kostendekkend tarief. De rioolheffing wordt slechts verhoogd met de gemeentelijke index van 2,1%, conform het door de gemeenteraad op 17 februari 2022 vastgestelde Kostendekkingsplan Water en Klimaatadaptatie 2022-2025. Alle rioolinvesteringen worden afgeschreven in 40 jaar met uitzondering van elektromechanische investeringen in gemalen, die worden afgeschreven in 15 jaar. De tarieven rioolheffing worden vastgesteld door het college en ter kennisname voorgelegd aan de raad.

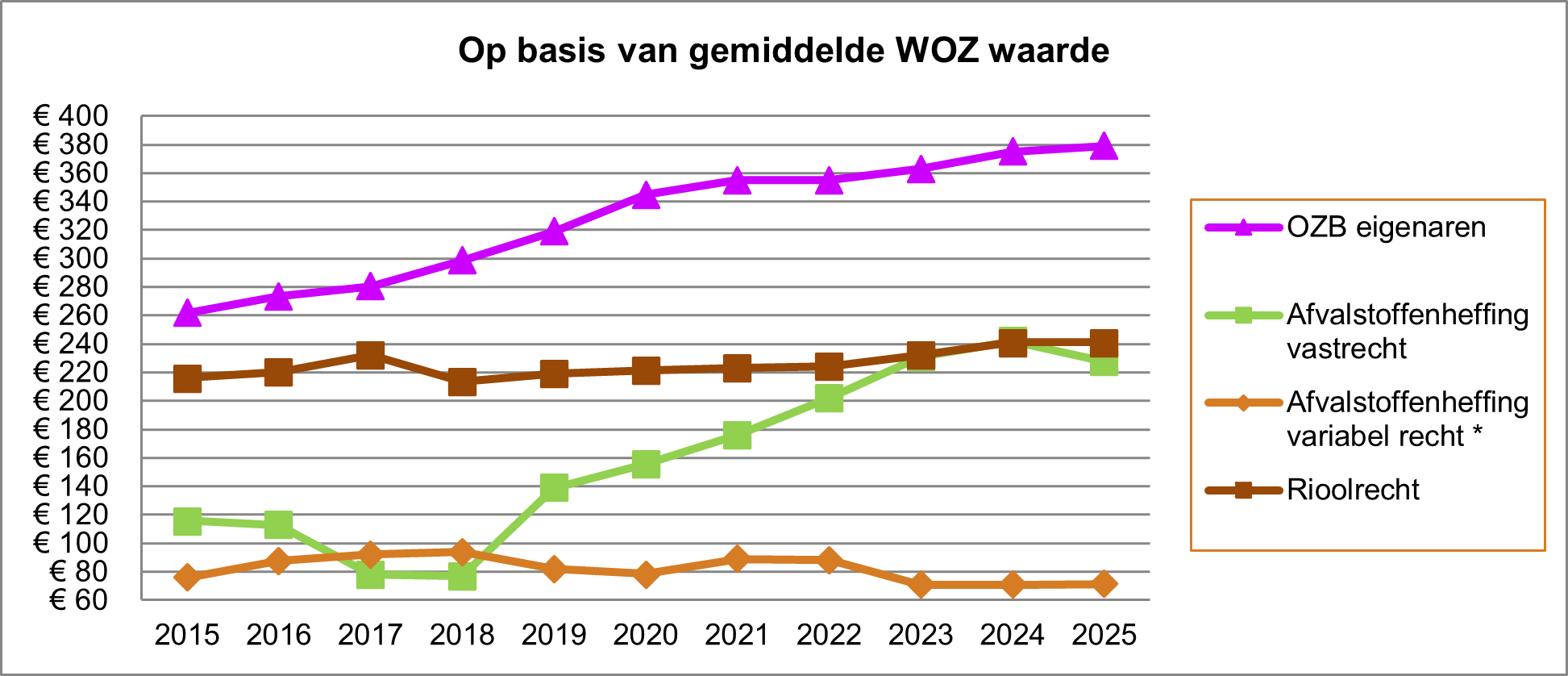

Ontwikkeling woonlasten

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Ontwikkeling woonlastenIn tabelvorm de ontwikkeling van de woonlasten over de jaren 2015-2025:

(*) op basis van gemiddeld verbruik per huishouden

Op het moment van opstellen van deze begroting waren de tarieven in de regio en provincie nog niet voorhanden. Vandaar dat hieronder de gegevens zijn opgenomen t/m 2025 zoals deze staan opgenomen in het Belastingoverzicht provincie Limburg.

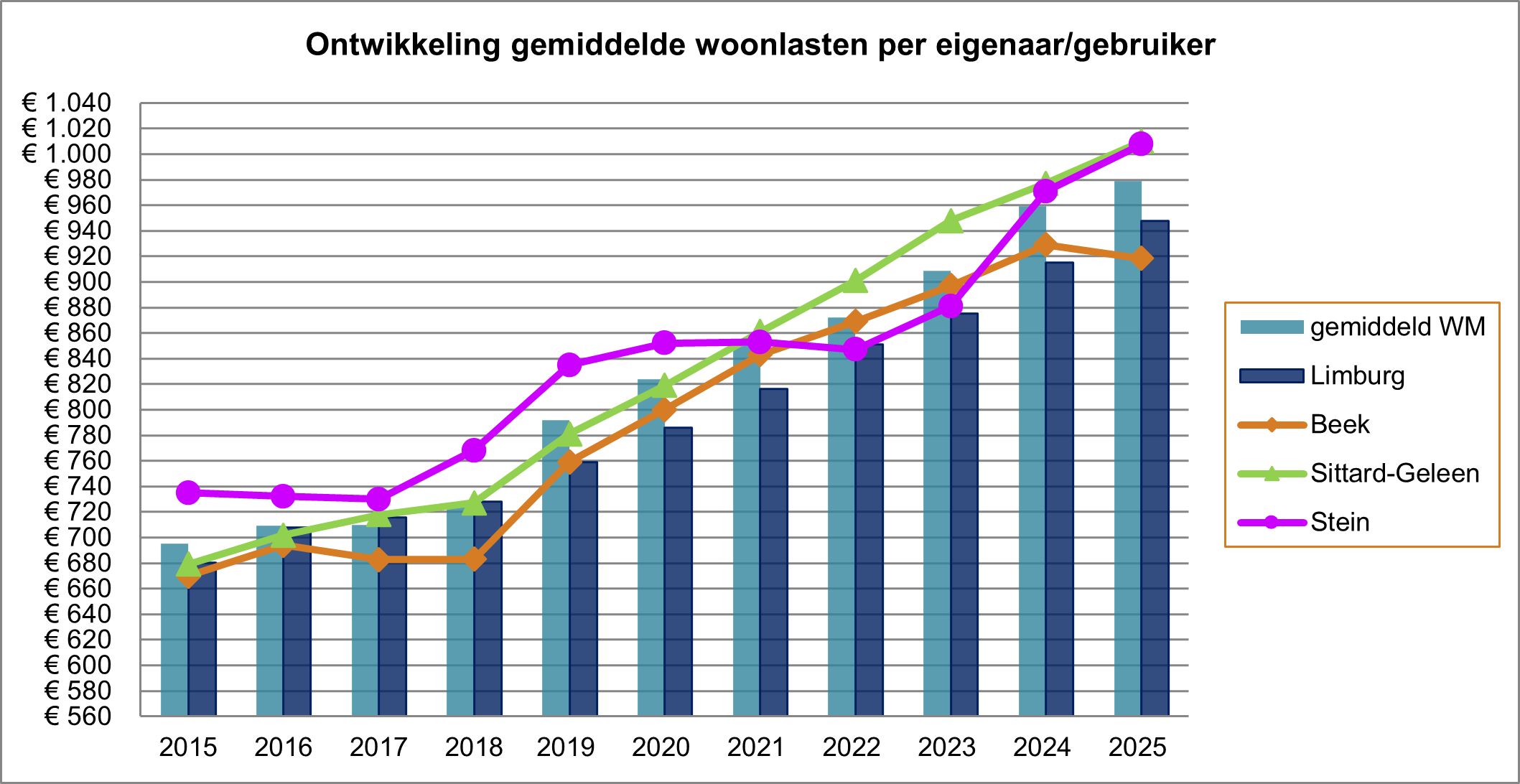

Gemiddeld woonlastenniveau in de regio

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Gemiddeld woonlastenniveau in de regioVoor het in beeld brengen van het gemiddelde woonlastenniveau (Beek, Sittard-Geleen, Stein en provincie Limburg) wordt gebruik gemaakt van Belastingoverzichten zoals die jaarlijks door de provincie Limburg worden uitgebracht.

Lastendruk eigenaren/gebruikers

De lastendruk (OZB, riool- en afvalstoffenheffing) laat het volgende beeld zien:

| Beek | Sittard-Geleen | Stein | Gemiddeld W-M | Limburg | |

| 2021 | € 843 | € 861 | € 853 | € 852 | € 816 |

| 2022 | € 869 | € 901 | € 848 | € 872 | € 853 |

| 2023 | € 897 | € 948 | € 881 | € 909 | € 875 |

| 2024 | € 929 | € 977 | € 971 | € 959 | € 915 |

| 2025 | € 918 | € 1.010 | € 1.008 | € 979 | € 948 |

bron: Belastingoverzicht provincie Limburg 2021 t/m 2025

Grafisch weergegeven ziet de meerjarige ontwikkeling van de lastendruk voor eigenaren/gebruikers (OZB, riool- en afvalstoffenheffing) er vanaf 2015 als volgt uit:

bron: Belastingoverzicht provincie Limburg

Uit de grafiek blijken een aantal zaken:

· in 2025 is er een verdere stijging te zien in de gemiddelde lastendruk in Limburg en Westelijke Mijnstreek;

· in absolute bedragen geldt dat Beek binnen de Westelijke Mijnstreek de laagste woonlasten kent;

· de Beekse woonlasten zijn € 29 lager dan het provinciaal gemiddelde en € 60 onder het gemiddelde van de Westelijke Mijnstreek.

Los daarvan de volgende nadere nuancering:

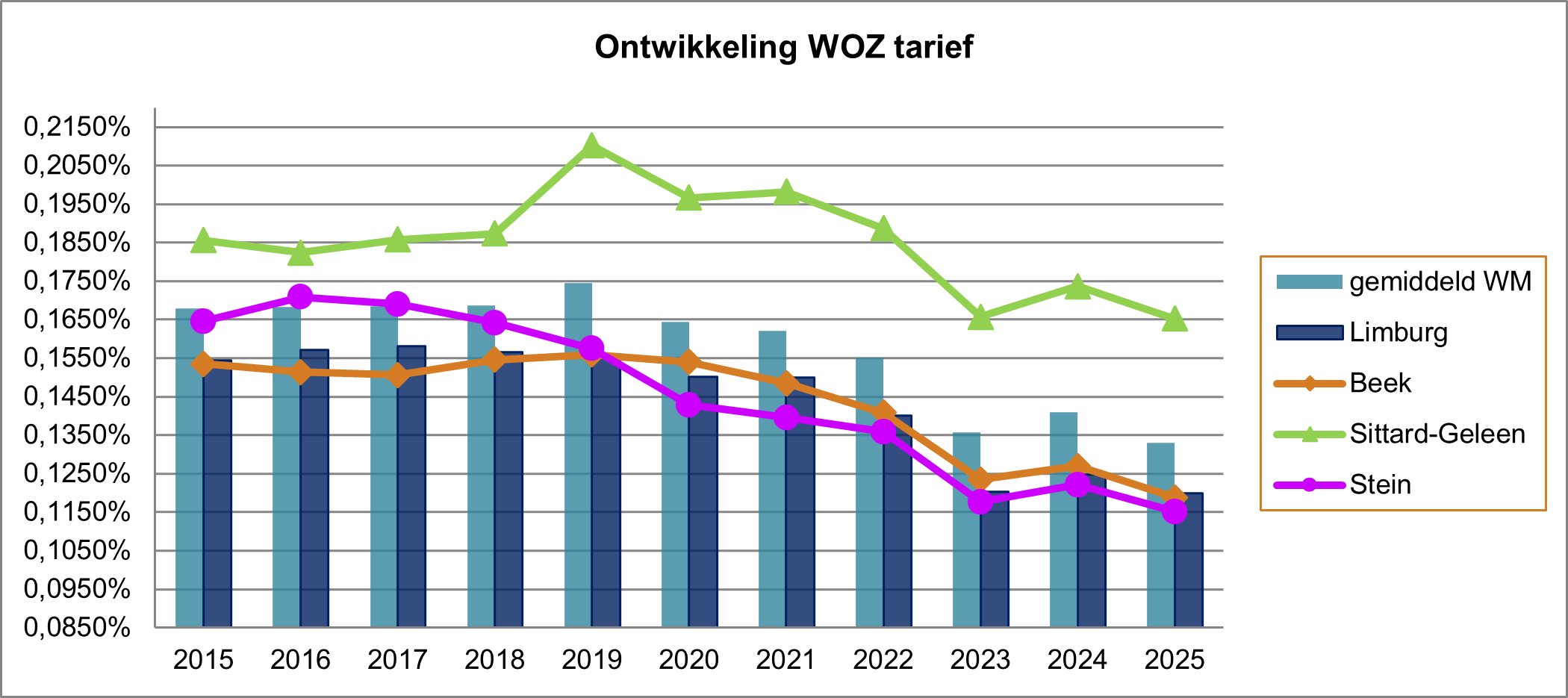

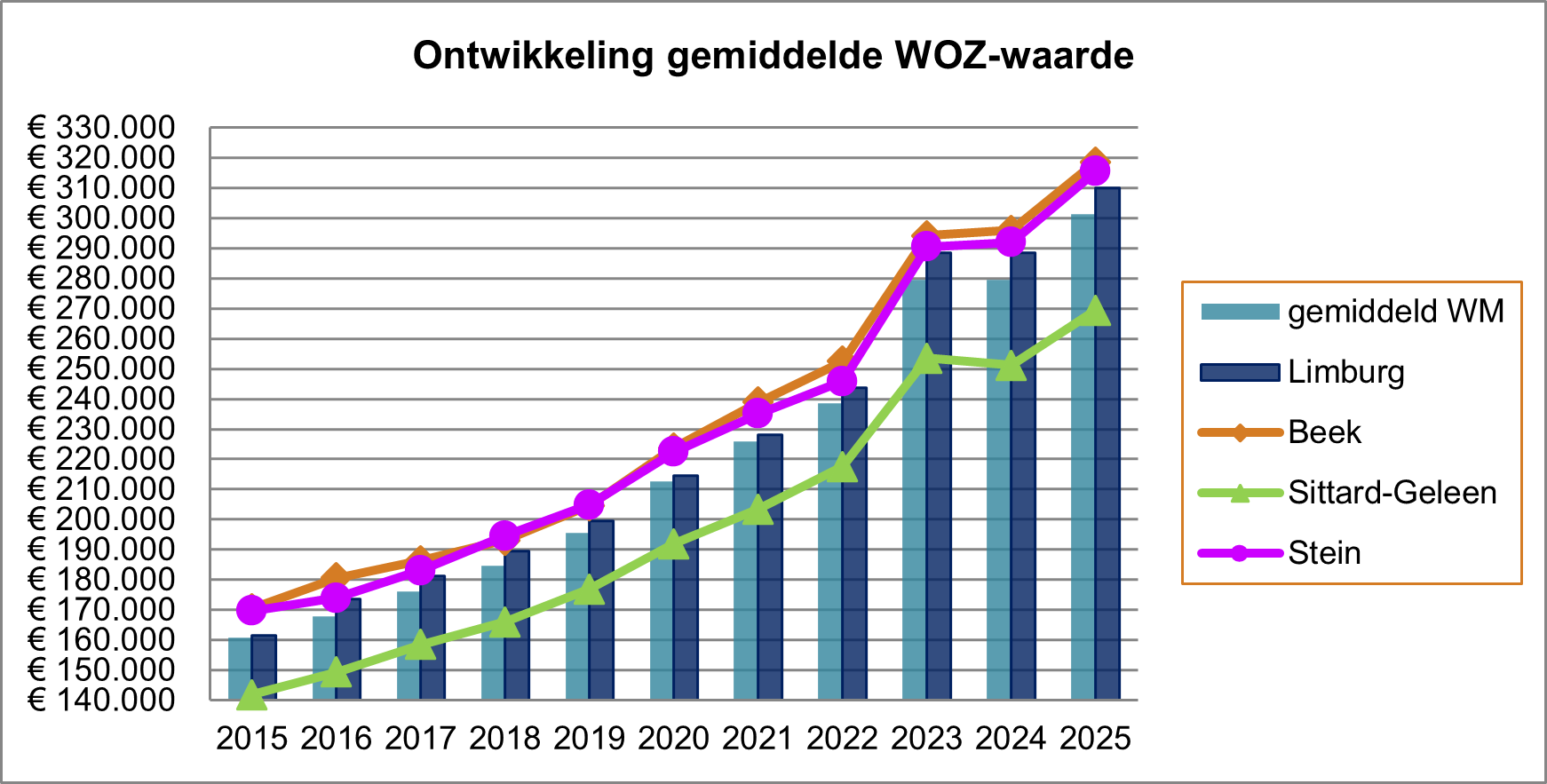

OZB-eigenaren woningen

| 2025 | Beek | Sittard-Geleen | Stein | Gemiddeld W-M | Limburg |

| Tarief | 0,1188% | 0,1652% | 0,1151% | 0,1330% | 0,1200% |

| Gemiddelde WOZ waarde | € 318.655 | € 269.428 | € 315.512 | € 301.198 | € 310.134 |

| Gemiddeld bedrag OZB | € 379 | € 445 | € 363 | € 340 | € 372 |

bron: Belastingoverzicht provincie Limburg 2025

Uit deze tabel blijkt dat:

· Beek 0,0012% onder het provinciaal gemiddelde tarief zit en 0,0142% onder het gemiddelde van de Westelijke Mijnstreek;

· de gemiddelde WOZ-waarde in Beek, net als in Stein, hoger ligt dan het Limburgse gemiddelde en het gemiddelde van de regio Westelijke Mijnstreek en Limburg.

In grafiekvorm ziet het één en ander er als volgt uit:

Uit de grafiek voor de ontwikkeling van de gemiddelde WOZ-waarde blijkt dat WOZ-waarde in 2025 verder is gestegen voor de gemeenten in de Westelijke Mijnstreek.

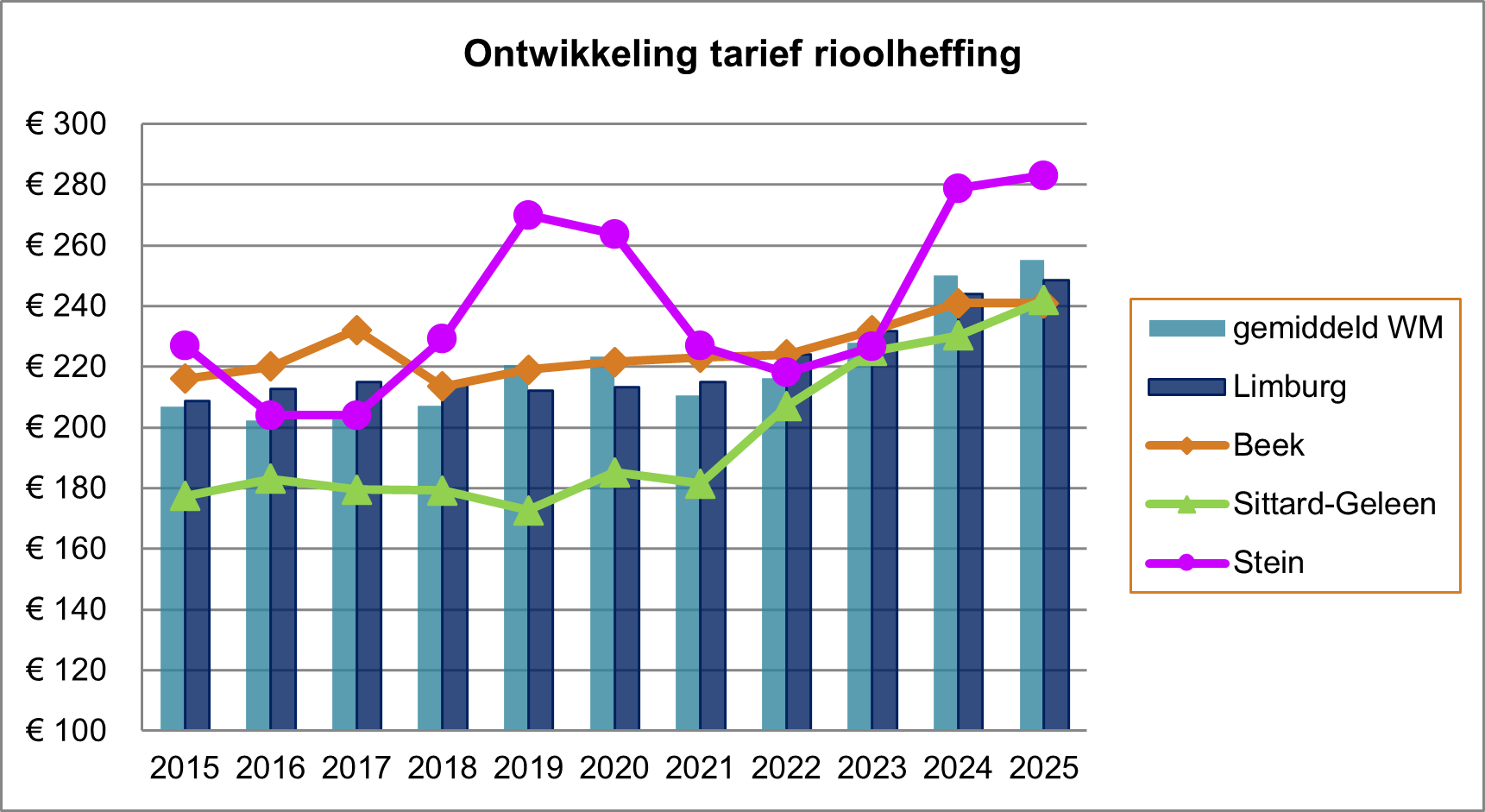

Rioolheffing

| 2025 | Beek | Sittard-Geleen | Stein | Gemiddeld W-M | Limburg |

| Gemiddeld tarief | € 241 | € 242 | € 283 | € 255 | € 248 |

bron: Belastingoverzicht provincie Limburg 2025

Uit de tabel komt naar voren dat het Beekse tarief onder het gemiddelde tarief in de Westelijke Mijnstreek ligt en onder het provinciale gemiddelde.

In grafiekvorm ziet de meerjarige tarief ontwikkeling van de rioolheffing er als volgt uit:

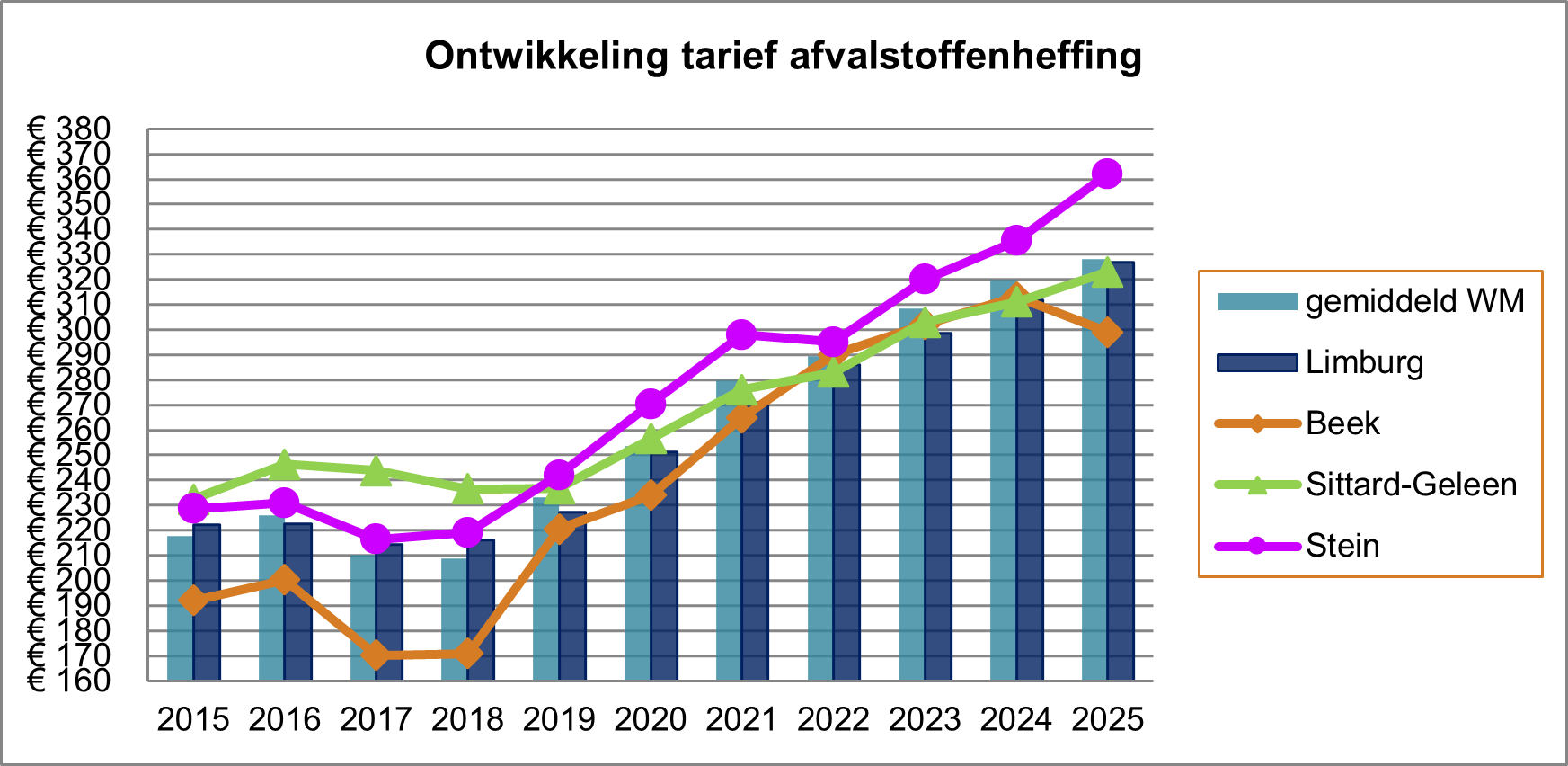

Afvalstoffenheffing:

| 2025 | Beek | Sittard-Geleen | Stein | Westelijke Mijnstreek | Provincie Limburg |

| Gemiddeld tarief | € 299 | € 323 | € 362 | € 328 | € 327 |

bron: Belastingoverzicht provincie Limburg 2025

*De variabele lasten zijn niet in het overzicht van de provincie Limburg opgenomen.

De in de tabel opgenomen bedragen zijn gemiddelde bedragen. Immers, de hoogte van de uiteindelijke afvalstoffenheffing is volgens het principe van Diftar deels zelf te beïnvloeden. Qua opbouw bestaat de heffing uit een vast en variabel deel dat er als volgt uit ziet:

| 2025 | Beek | Sittard-Geleen | Stein |

| Vast deel | € 228 | € 228 | € 271 |

| Variabel deel | € 71 | € 95 | € 91 |

| Totaal | € 299 | € 323 | € 362 |

bron: vast deel website BsGW, variabel deel aan de hand van gemiddelde tarief minus vast deel.

Grafisch gezien ziet het meerjarige beeld van de afvalstoffenheffing er als volgt uit:

Uit de tabel komt naar voren dat het Beekse tarief onder het gemiddelde tarief in de Westelijke Mijnstreek ligt en onder het provinciale gemiddelde.

Kwijtschelding

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - KwijtscheldingMensen die op grond van hun inkomen hun belastingen niet kunnen betalen worden getoetst aan de (wettelijk voorgeschreven) kwijtscheldingsnormen. Als sprake is van onvoldoende betalingscapaciteit wordt kwijtschelding verleend. Kwijtschelding is uitsluitend van toepassing op het vast tarief afvalstoffenheffing. Voor alle andere gemeentelijke belastingen in Beek is kwijtschelding niet van toepassing.

Overige lokale heffingen

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Overige lokale heffingenAlle overige lokale heffingen en leges worden opgelegd conform wet- en regelgeving en lokaal beleid.

| Berekening kostendekkendheid | ||

| bedragen x € 1.000 | Afvalstoffenheffing | Rioolheffing |

| Kosten taakveld | 2.302 | 676 |

| Overige inkomsten taakveld | -410 | 0 |

| Inzet voorziening (meerdere boven plafond) | -45 | n.v.t. |

| Netto kosten | 1.847 | 676 |

| Toe te rekenen kosten: | ||

| Overhead | 167 | 167 |

| Tariefrente | 1 | 164 |

| Rente projectfinanciering | n.v.t. | 311 |

| BTW | 304 | 769 |

| Kwijtschelding | 70 | n.v.t. |

| Heffing en invordering | 56 | 30 |

| Totaal toegerekende kosten | 598 | 1.441 |

| Opbrengst heffingen | 2.445 | 2.117 |

| Dekkingspercentage | 100% | 100% |

| Berekening kostendekkendheid |

||||

| Lasten B2026 | Baten B2026 | Dekkings% | ||

| Paragraaf 1.1 | Burgerlijke stand | 57.620 | 30.525 | 53% |

| Paragraaf 1.2 | Reisdocumenten en Nederlandse identiteitskaart | 363.941 | 322.046 | 88% |

| Paragraaf 1.3 | Rijbewijzen | 93.610 | 86.938 | 93% |

| Paragraaf 1.4 | Verstrekkingen in het kader van de basisregistratie persoonsgegevens | 13.517 | 10.131 | 75% |

| Paragraaf 1.7 | Overige publiekszaken | 9.116 | 5.031 | 55% |

| Paragraaf 1.9 | Bijzondere wetten | 71.191 | 26.103 | 37% |

| Paragraaf 1.10 | Diversen | 7.209 | 1.752 | 24% |

| Totaal hoofdstuk 1 | 616.204 | 482.526 | 78% | |

| Paragraaf 2.2 | Voorfase | 20.410 | 0 | 0% |

| Paragraaf 2.3 | Activiteiten met betrekking tot bouwwerken | 434.534 | 484.043 | 111% |

| Paragraaf 2.4 | Activiteiten met betrekking tot cultureel erfgoed | 961 | 0 | 0% |

| Paragraaf 2.5 | Milieubelastende activiteiten | 10.575 | 5.000 | 47% |

| Paragraaf 2.7 | Aanlegactiviteiten | 15.791 | 2.882 | 18% |

| Paragraaf 2.8 | Overige activiteiten | 4.325 | 0 | 0% |

| Paragraaf 2.11 | Overige activiteiten | 6.053 | 1.329 | 22% |

| Paragraaf 2.12 | Modaliteiten | 21.076 | 24.333 | 115% |

| Paragraaf 2.13 | Vermindering | 481 | 0 | 0% |

| Paragraaf 2.14 | Teruggaaf | 481 | 0 | 0% |

| Totaal hoofdstuk 2 | 514.687 | 517.587 | 101% | |

| Paragraaf 3.1 | Horeca | 8.411 | 5.601 | 67% |

| Paragraaf 3.4 | Organiseren evenement of markt | 12.976 | 1.729 | 13% |

| Paragraaf 3.5 | Standplaatsen | 2.403 | 3.258 | 136% |

| Paragraaf 3.7 | In dit hoofdstuk niet benoemd besluit | 1.202 | 383 | 32% |

| Totaal hoofdstuk 3 | 24.992 | 10.971 | 44% | |

| Totaal legesverordening | 1.155.883 | 1.011.084 | 87% | |

Medio 2025 is door een extern bureau onderzoek uitgevoerd naar de kostendekkendheid van de leges van de gemeente Beek. Het doel van dit onderzoek was het in beeld brengen van de mate van kostendekkendheid en een analyse uit te voeren van de legesverordening in het licht van de geldende wet- en regelgeving.

Naar aanleiding van dit onderzoek is de presentatie van de leges in de begroting 2026 aangepast, conform de eisen uit het Besluit Begroting en Verantwoording (BBV). Hiermee is de transparantie ten aanzien van de kostendekkendheid verbeterd en sluit de verantwoording beter aan op de wettelijke kaders. Daarnaast is kritisch gekeken naar de toerekening van lasten aan de diverse leges, waarbij ook de daaraan gerelateerde overheadkosten zijn meegenomen. Uitgangspunt blijft dat de totale leges en de verschillende heffingen niet meer dan 100% kostendekkend zijn.

De overige aanbevelingen uit het onderzoeksrapport worden in de komende periode nader onderzocht. Eventuele beleidsmatige en financiële consequenties die hieruit voortvloeien, worden meegenomen in de volgende planning- en controledocumenten.

Omschrijving |

Pfh. |

R2024 |

B2025 |

B2026 |

|---|---|---|---|---|

Bedrag x € 1.000 |

||||

OZB: |

||||

· niet woningen eigenaar |

R. Dirx |

1.607 |

1.674 |

1.723 |

· niet woningen gebruiker |

R. Dirx |

1.100 |

1.151 |

1.182 |

· woningen eigenaar |

R. Dirx |

2.847 |

2.846 |

2.907 |

Totaal OZB |

5.554 |

5.671 |

5.812 |

|

Afvalstoffenheffing: |

||||

· vast tarief |

R. Dirx |

1.793 |

1.672 |

1.826 |

· variabel tarief |

R. Dirx |

602 |

619 |

619 |

Totaal Afvalstoffenheffing |

2.395 |

2.291 |

2.445 |

|

Rioolheffing: |

||||

· Niet woningen (vast) |

R. Dirx |

182 |

179 |

182 |

· Niet woningen (variabel) |

R. Dirx |

115 |

107 |

110 |

· Woningen (vast) |

R. Dirx |

1.247 |

1.270 |

1.296 |

· Woningen (variabel) |

R. Dirx |

529 |

518 |

529 |

· Restitutie rioolheffing vorig dienstjaar |

R. Dirx |

- |

- |

- |

Totaal rioolheffing |

2.073 |

2.074 |

2.117 |

|

Overige belastingen: |

||||

· Hondenbelasting |

R.Dirx |

107 |

- |

- |

· Toeristenbelasting |

R.Dirx |

40 |

54 |

54 |

· BIZ-belasting |

R.Dirx |

107 |

108 |

108 |

Totaal overige belastingen |

254 |

161 |

162 |

|

Overige heffingen: |

||||

· Persoonsdocumenten |

R.Dirx |

315 |

335 |

432 |

· Burgerlijke stand |

R.Dirx |

30 |

29 |

29 |

· Vergunningen, overige dienstverlening |

R.Dirx |

34 |

31 |

31 |

· Aanleg inritten |

R.Dirx |

48 |

16 |

25 |

· Milieuleges |

R.Dirx |

- |

5 |

5 |

· Markten |

R.Dirx |

10 |

11 |

11 |

· Openbare begraafplaats |

R.Dirx |

63 |

56 |

57 |

· Bouwen en wonen |

R.Dirx |

652 |

510 |

510 |

Totaal overige heffingen |

1.152 |

992 |

1.100 |

|

Totaal ov.heff./belastingen |

1.406 |

1.153 |

1.263 |

|

Totaal opbrengsten belastingen en heffingen |

11.428 |

11.189 |

11.637 |