Rechtmatigheidsverantwoording

Rechtmatigheidsverantwoording

Terug naar navigatie - Rechtmatigheidsverantwoording - RechtmatigheidsverantwoordingVerantwoordelijkheid College van Burgemeester & Wethouders gemeente Beek

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium. In deze rechtmatigheidsverantwoording licht het college van burgemeester en wethouders toe in hoeverre bij de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium zijn nageleefd. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de raad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. Bij de waarderingsgrondslagen in de jaarrekening is het door de raad op 11 december 2025 vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de raad bepaald en bedraagt 2% van de totale lasten exclusief toevoegingen aan de reserves en is daarmee vastgesteld op afgerond € 1.400.000. De grondslag voor deze verantwoording is de Kadernota Rechtmatigheid 2025 van de Commissie BBV van september 2025.

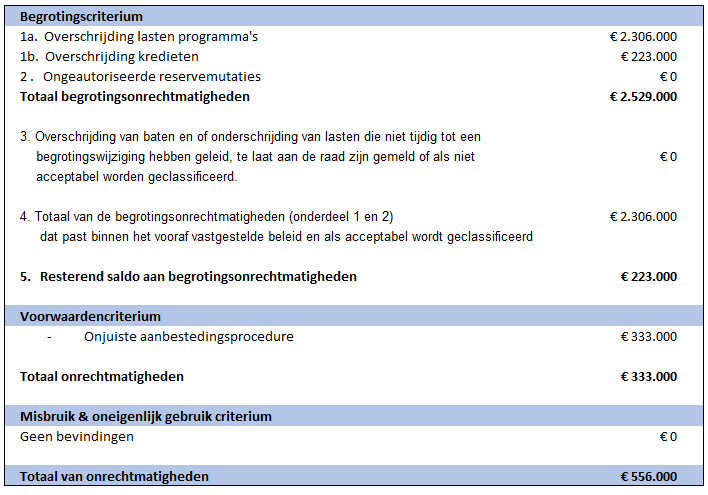

Bevinding

Het college stelt vast dat de omvang van de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties die niet rechtmatig tot stand zijn gekomen afgerond € 2.859.000 bedraagt. Dit betreft het totaalsaldo van onrechtmatigheden (met inbegrip van de acceptabele overschrijdingen). Dit is hoger dan de daarvoor gestelde grens van afgerond € 1.400.000. Van de niet rechtmatig tot stand gekomen verantwoorde baten en lasten alsmede de balansmutaties is volgens het college overigens een bedrag van € 2.306.000 acceptabel op basis van door de gemeenteraad vastgestelde afspraken. Resulteert in het totaal aan onrechtmatigheden € 556.000 (€ 223.000 kredieten en € 333.000 voorwaardencriterium).

De geconstateerde afwijkingen betreffen:

Begrotingscriterium

Bij het begrotingscriterium vinden de volgende overschrijdingen plaats. Onderschrijdingen van de baten zijn niet van toepassing. De toelichting schetst de voornaamste overschrijdingen per programma.

- Programma 2 ‘Zorg en inkomen’ ter grootte van € 529.000

De overschrijdingen binnen programma 2 worden voornamelijk veroorzaakt door meerkosten in het kader van de Oekraïne opvang en uitkeringen Algemene bijstand. Deze overschrijding telt niet mee in het rechtmatigheidsoordeel daar de lasten worden gecompenseerd door baten in de vorm van BUIG middelen en Specifieke Uitkeringen. Daarnaast betreft dit een open einde regeling.

- Programma 3 ‘Maatschappelijke ontwikkeling’ ter grootte van € 580.000

- Programma 5 ‘Openbare ruimte’ ter grootte van € 203.000

De overschrijding van de lasten binnen dit taakveld wordt met name veroorzaakt door een hogere storting in de voorziening achterstallig onderhoud wegen en trottoirs, extra uitgaven aan asfaltherstel en groot onderhoud, alsmede kosten voor schadeherstel naar aanleiding van calamiteiten/storingen bij nutsbedrijven. Deze hogere lasten worden vrijwel volledig gecompenseerd door hogere baten uit straatwerkvergoedingen en ontvangen aansprakelijkstellingen van nutsbedrijven. Daarom tellen deze overschrijdingen niet mee in het rechtmatigheidsoordeel.

- Programma 6 ‘Bestuur en Organisatie’ ter grootte van € 994.000

De overschrijdingen binnen het begrotingsprogramma worden met name veroorzaakt door de afwikkelingen in de voorziening wethouderspensioenen in 2025. De overschrijding is acceptabel daar deze volgt uit het feit dat de exacte verplichting pas kan worden bepaald na balansdatum. Daarnaast is in de begroting 2025 is een stelpost opgenomen voor de toerekening van personeelskosten aan projecten (Specifieke uitkeringen en investeringen), de 'realisatie' van de inzet heeft plaatsgevonden binnen de programma's 1 t/m 5. Deze niet gerealiseerde lastenoverschrijding wordt daarmee gecompenseerd door lastenonderschrijding op binnen andere programma's die betrekking hebben op de toerekening aan projecten. Deze overschrijding telt daarom niet mee in het rechtmatigheidsoordeel.

- Kredietoverschrijdingen

Voorbereidingskrediet Stationsstraat:

Het gevoteerde voorbereidingskrediet van € 100.000 is per ultimo 2025 met € 120.700 overschreden, waarvan € 57.500 ambtelijke uren inclusief overhead. Opgemerkt wordt dat de raad op 12 maart 2026 een aanvullend voorbereidingskrediet van € 200.000 heeft gevoteerd.

Voorbereidingskrediet Siekendaalstraat:

Het gevoteerde voorbereidingskrediet van € 60.000 is per ultimo 2025 met € 102.600 overschreden, waarvan € 56.400 ambtelijke uren inclusief overhead.

Voorwaardencriterium

Ten aanzien van het voorwaardencriterium zijn er voor in totaal € 333.000 onderstaande onrechtmatigheden geconstateerd.

· website en digitale dienstverlening € 55.000

De lasten zien toe op bouwkosten voor de website. Door uitbreiding van de opdracht zijn de lasten echter aanzienlijk gestegen waardoor deze de aanbestedingsgrens is overschreden. In 2026 wordt bezien in hoeverre een nieuwe aanbesteding noodzakelijk wordt geacht danwel een plausibele afwijking door het bestuur om de continuering van de dienstverlening doormiddel van de website aan de burger optimaal te continueren.

· Onderhoud sportvelden € 239.000

Dit betreft een overschrijding van de lasten inzake het onderhoud van sportvelden. Ondanks de raming ten behoeve van de aanbesteding correct is bleek de aanbesteding duurder uit te vallen. Een herziening van de aanbesteding zal leiden tot nog hogere kosten. Vanaf 2026 wordt bezien welke procesmaatregelen aangepast kunnen worden om de raming in relatie tot de aanbesteding/inschrijvingen beter op elkaar af te stemmen.

· IT applicatie interne beheersing € 39.000

De gunning was in het verleden conform raming een enkelvoudige aanbesteding. Echter door uitbreiding van het pakket zijn de lasten hoger uitgevallen. In 2026 heeft het bestuur een besluit tot afwijking van het inkoopbeleid toegepast om de bedrijfscontinuering te borgen.

Misbruik & Oneigenlijk gebruik criterium

Ten aanzien van het misbruik & oneigenlijk gebruik criterium zijn geen bevindingen geconstateerd.

In de paragraaf bedrijfsvoering is op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met de gemeenteraad aanvullende informatie opgenomen over de

financiële rechtmatigheid. In deze paragraaf heeft het college ook beschreven, indien van toepassing, welke actie ondernomen wordt om vermelde afwijkingen in de toekomst te voorkomen.