Paragraaf 7 / Lokale heffingen

De lokale heffingen betreffen zowel de woonlasten, bestaande uit de onroerende zaakbelasting (OZB), de afvalstoffenheffing en de rioolheffing, als de overige heffingen zoals de leges. Deze heffingen vormen een integraal onderdeel van het gemeentelijk beleid en dragen bij aan het realiseren van gemeentelijke doelstellingen. De tarieven van de lokale heffingen 2025 zijn op basis van de uitgangspunten van de begroting 2025 vastgesteld, waarbij voor begrotingsjaar 2025 is gerekend met een indexering van 2,2%.

Relevante beleidsdocumenten

· Jaarlijkse belastingverordeningen en tarief besluiten.

· Het Bestuursakkoord van CDA en Beek Lokaal 2022 – 2026 heeft als uitgangspunt dat de OZB in beginsel alleen geïndexeerd wordt; mocht er bezuinigd moeten worden dan vormt lastenverzwaring de laatste draaiknop.

Rijksbeleid belastingen en heffingen

Met de lokale heffingen worden enerzijds algemene uitgaven gedekt (denk aan de OZB, toeristenbelasting, begraafplaatsrechten en omgevingsvergunningen) en anderzijds specifieke uitgaven waarbij sprake is van een causaal verband tussen de heffing en de te leveren dienst (afvalstoffen- en rioolheffing). Gemeenten zijn autonoom in het bepalen van de hoogte en de besteding van de gemeentelijke belastingen. De gemeente mag echter niet onbeperkt belastingen heffen. Alleen de in de Gemeentewet opgenomen belastingen zijn toegestaan.

Gemeentelijke woonlasten

Als we het over woonlasten hebben worden daar de OZB, de afvalstoffenheffing en de rioolheffing mee bedoeld.

Onroerende Zaak Belasting (OZB)

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Onroerende Zaak Belasting (OZB)Eigenaren van woningen en eigenaren en gebruikers van niet-woningen betalen jaarlijks onroerende zaakbelasting (OZB). De hoogte van de belasting wordt bepaald door de WOZ-waarde van de onroerende zaak, die jaarlijks door de GR BsGW wordt vastgesteld, en de door de raad vastgestelde tarieven. De aanslag OZB in 2025 is gebaseerd op de waardepeildatum 1 januari 2024.

De OZB-tarieven voor 2025 bedroegen:

· eigenaren woningen 0,1188%

· eigenaren niet-woningen 0,3359%

· gebruikers niet-woningen 0,2896%

De totaalopbrengst OZB bedroeg over 2025 € 5,9 miljoen en is € 153.000 hoger dan begroot. Deze hogere opbrengst wordt voornamelijk veroorzaakt door een lager toekenningspercentage bij de afhandeling van WOZ-bezwaren en een stijging van de WOZ-waarden van panden. Daarnaast is de leegstand van niet-woningen (gebruiksheffing) vooraf lager ingeschat dan in werkelijkheid het geval bleek te zijn.

Afvalstoffenheffing

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - AfvalstoffenheffingDe afvalinzameling en aanverwante reinigingstaken wordt uitgevoerd door het Regionale afvalbedrijf Westelijke Mijnstreek (RWM). RWM is een overheids-NV (Naamloze Vennootschap) die is opgericht door en werkt voor de gemeenten Echt-Susteren, Sittard-Geleen, Stein en Beek.

Aan de hand van het volume/frequentie-systeem wordt de afvalstoffenheffing gebaseerd op een vast tarief dat voor iedereen gelijk is én een variabel tarief dat afhankelijk is van de aangeboden fracties (prijs per kg) en het aantal keren dat het afval (restafval wel, gft niet) wordt aangeboden.

In 2025 bedroegen de tarieven € 246,45 per huishouden als vast recht en daarnaast € 0,40 per kg restafval en € 0,05 per kg gft-afval (groente, fruit en tuin). Daarnaast geldt voor het aanbieden van restafval nog een tarief van € 1,00 per lediging. Het tarief bij afval-inzamelinstallaties bij hoogbouw bedroeg € 2,30 (inwerptrommel 60 liter) resp. € 1,15 (inwerptrommel 30 liter). De opbrengst afvalstoffenheffing 2025 bedroeg € 1.689.300 aan vast recht en € 640.800 aan variabele heffing. Het variabele deel in de totaalopbrengst bedraagt hiermee 28%.

Rioolheffing

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - RioolheffingIn de rioolheffing wordt de eigenarenheffing gebaseerd op een vast bedrag en een variabel bedrag op basis van de WOZ-waarde. Voor woningen bedroeg het vast recht € 170 en voor niet-woningen € 258. Voor woningen bedroeg het variabel tarief 0,0230% van de WOZ-waarde van het perceel en voor niet-woningen 0,0245%. De opbrengst rioolheffing 2025 bedroeg € 1.453.600 aan vast recht en € 631.900 aan variabel recht. Het variabel deel in de totaalopbrengst bedraagt hiermee 30%.

Ontwikkeling woonlasten

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Ontwikkeling woonlastenOp landelijk niveau is vooral het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) bekend, dat jaarlijks een vergelijking uitbrengt onder de naam COELO-atlas. Dichter bij huis brengt de provincie Limburg aan het begin van elk jaar een ‘Belastingoverzicht’ uit.

Belastingoverzicht provincie Limburg

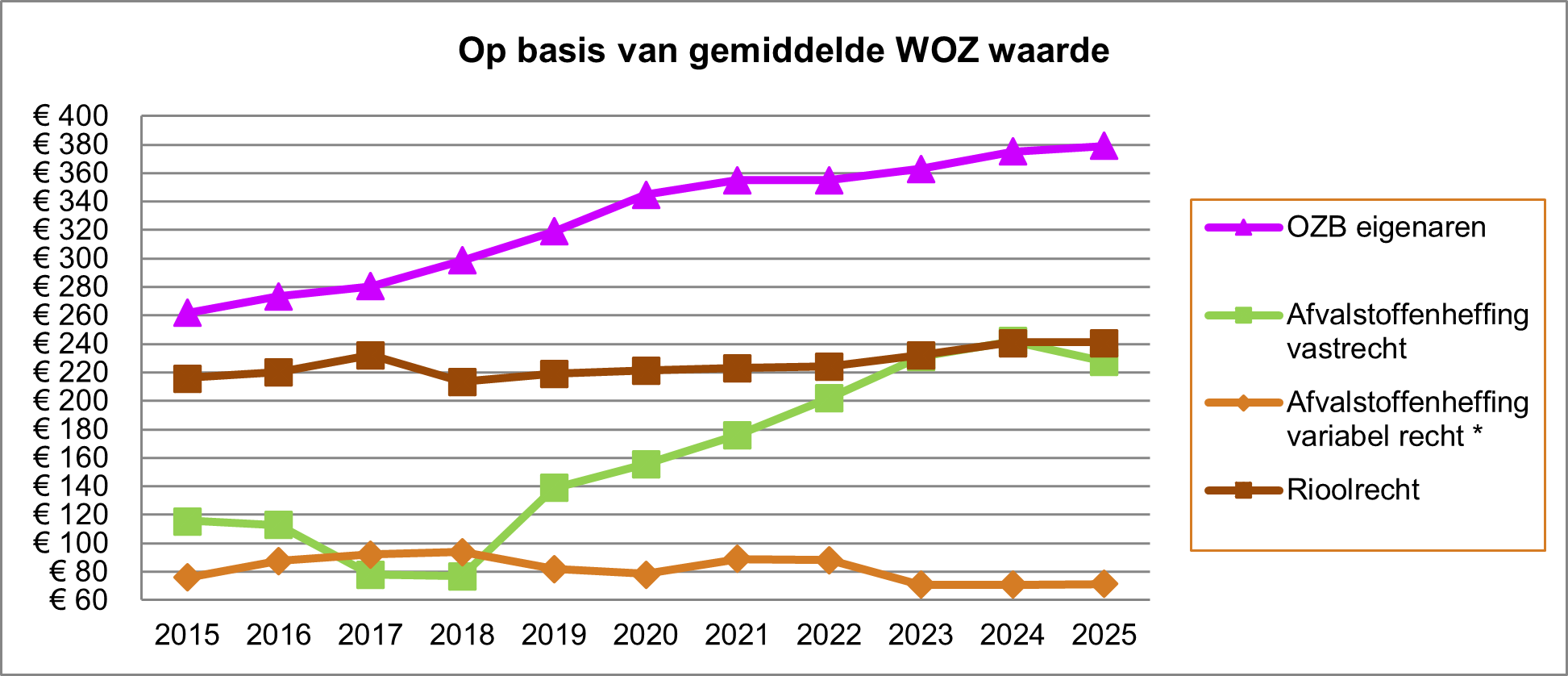

Jaarlijks stelt de provincie Limburg een belastingoverzicht samen waarin de tarieven en lastendruk van Limburgse gemeenten zijn opgenomen. De onderstaande grafieken zijn gebaseerd op het Belastingoverzicht 2025 van de provincie Limburg. De gemiddelde woonlasten wijken af van de in paragraaf 1.4 Inleiding/ Beek in cijfers opgenomen verplichte beleidsindicatoren, aangezien hier een andere bron wordt gehanteerd met een andere berekeningssystematiek. Grafisch weergegeven ziet de ontwikkeling van de woonlasten (OZB, riool- en afvalstoffenheffing) in Beek vanaf 2015 er als volgt uit:

* op basis van gemiddeld verbruik per huishouden

Gemiddeld woonlastenniveau in de regio

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Gemiddeld woonlastenniveau in de regioVoor het in beeld brengen van het gemiddelde woonlasten niveau (Provincie Limburg, Westelijke Mijnstreek, Sittard-Geleen, Stein en Beek) wordt gebruik gemaakt van Belastingoverzichten zoals die jaarlijks door de Provincie Limburg worden uitgebracht.

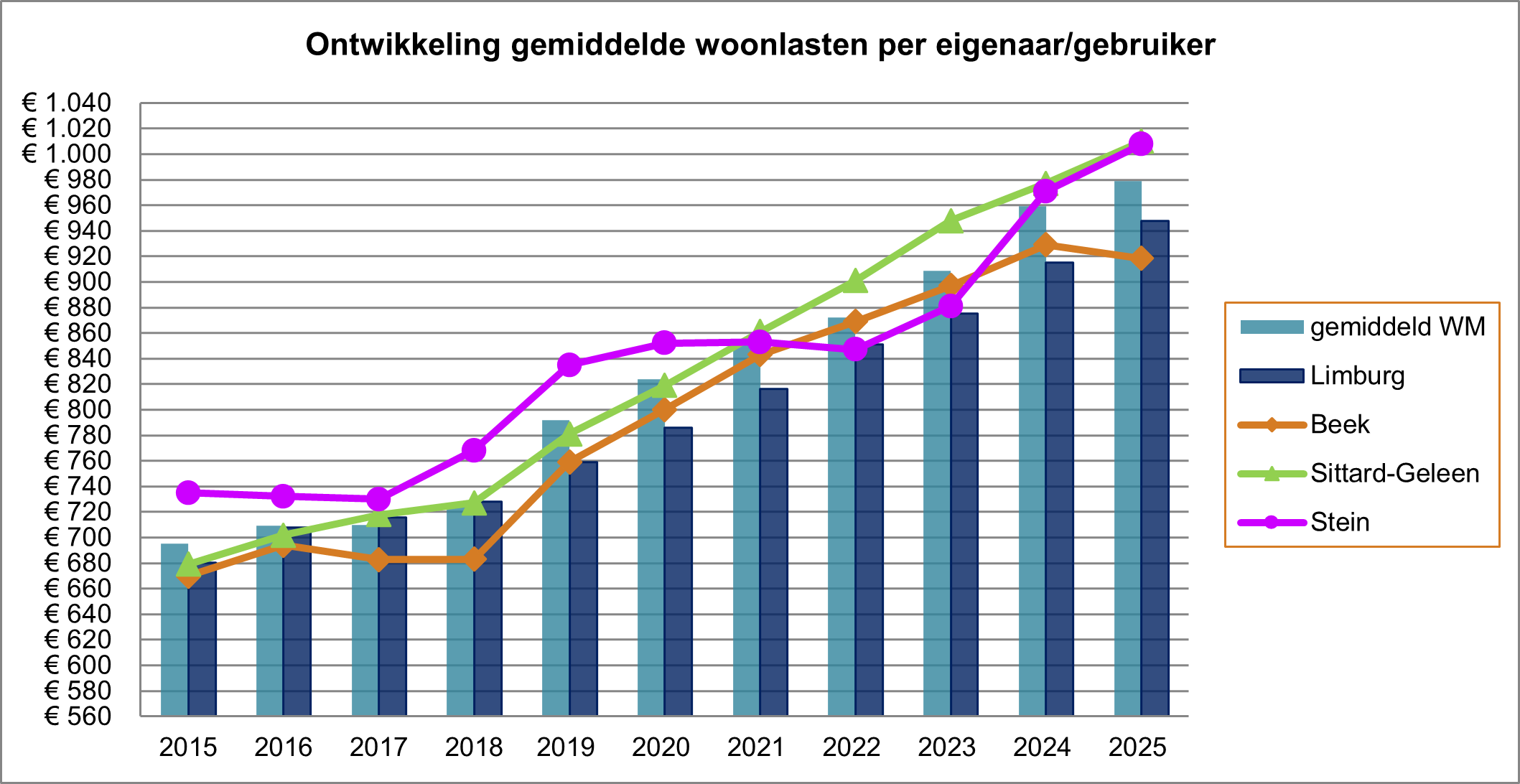

Lastendruk eigenaren/gebruikers

De lastendruk voor eigenaren/gebruikers (OZB, riool- en afvalstoffenheffing) laat het volgende beeld zien:

| Beek | Sittard-Geleen | Stein | Gemiddeld W-M | Limburg | |

| 2015 | € 670 | € 679 | € 735 | € 710 | € 680 |

| 2016 | € 694 | € 702 | € 732 | € 728 | € 708 |

| 2017 | € 683 | € 718 | € 730 | € 729 | € 716 |

| 2018 | € 683 | € 727 | € 768 | € 744 | € 728 |

| 2019 | € 759 | € 781 | € 835 | € 792 | € 759 |

| 2020 | € 800 | € 819 | € 852 | € 824 | € 786 |

| 2021 | € 843 | € 861 | € 853 | € 852 | € 817 |

| 2022 | € 869 | € 901 | € 848 | € 873 | € 853 |

| 2023 | € 897 | € 948 | € 889 | € 909 | € 875 |

| 2024 | € 929 | € 977 | € 971 | € 959 | € 915 |

| 2025 | € 918 | € 1.010 | € 1.008 | € 979 | € 948 |

Grafisch weergegeven ziet de meerjarige ontwikkeling van de lastendruk voor eigenaren/gebruikers (OZB, riool- en afvalstoffenheffing) er vanaf 2015 als volgt uit:

Uit de grafiek blijken een aantal zaken:

· de gemiddelde lastendruk in Limburg en ook de gemiddelde lastendruk in de Westelijke Mijnstreek blijft stijgen;

· in absolute bedragen geldt dat Beek binnen de Westelijke Mijnstreek de laagste woonlasten kent;

· de gemiddelde Beekse woonlasten liggen € 30 lager dan het provinciaal gemiddelde en € 61 onder het gemiddelde van de Westelijke Mijnstreek.

Los daarvan de volgende nadere nuancering:

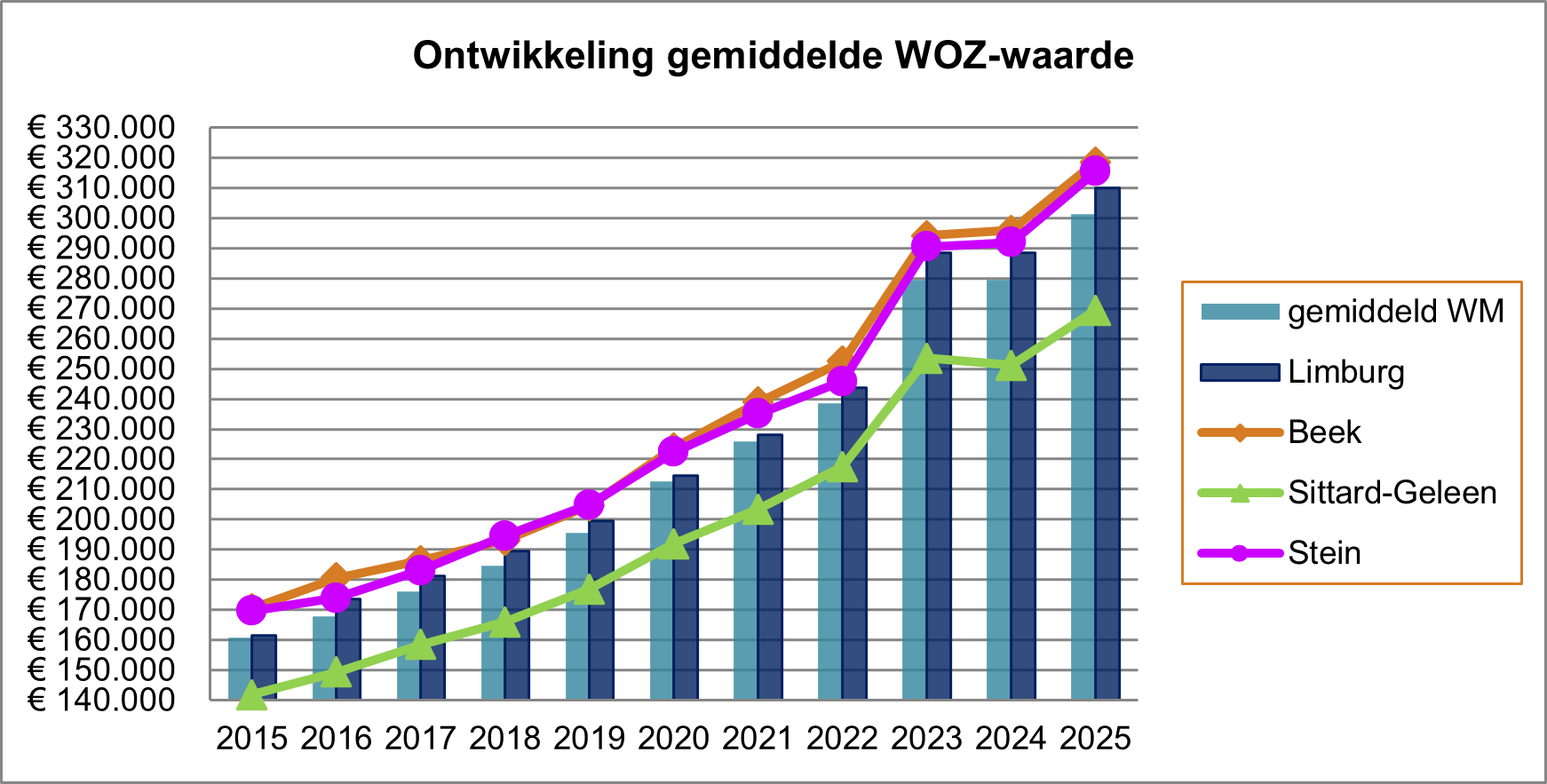

OZB eigenaren woningen

| 2025 | Beek | Sittard-Geleen | Stein | Gemiddeld W-M | Limburg |

| Tarief | 0,1188% | 0,1652% | 0,1151% | 0,1330% | 0,1200% |

| Gemiddelde WOZ waarde | € 318.655 | € 269.428 | € 315.512 | € 301.198 | € 310.134 |

| Gemiddeld bedrag OZB | € 379 | € 445 | € 363 | € 396 | € 372 |

bron: Belastingoverzicht provincie Limburg 2025

Uit deze tabel blijkt dat:

· het OZB-tarief in Beek boven het Limburgs gemiddelde is maar onder het gemiddelde van de Westelijke Mijnstreek;

· de gemiddelde WOZ-waarde in Beek hoger ligt dan het Limburgse gemiddelde en het gemiddelde van de regio.

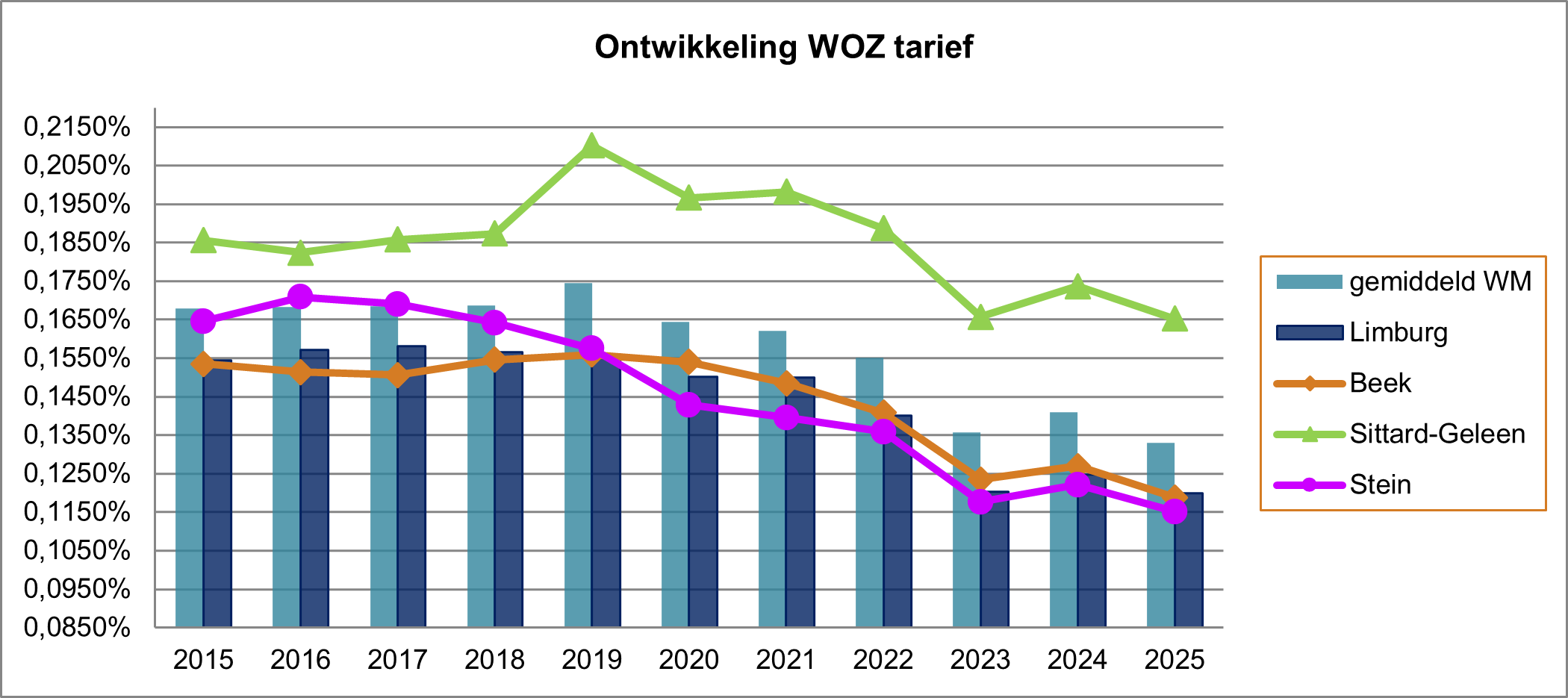

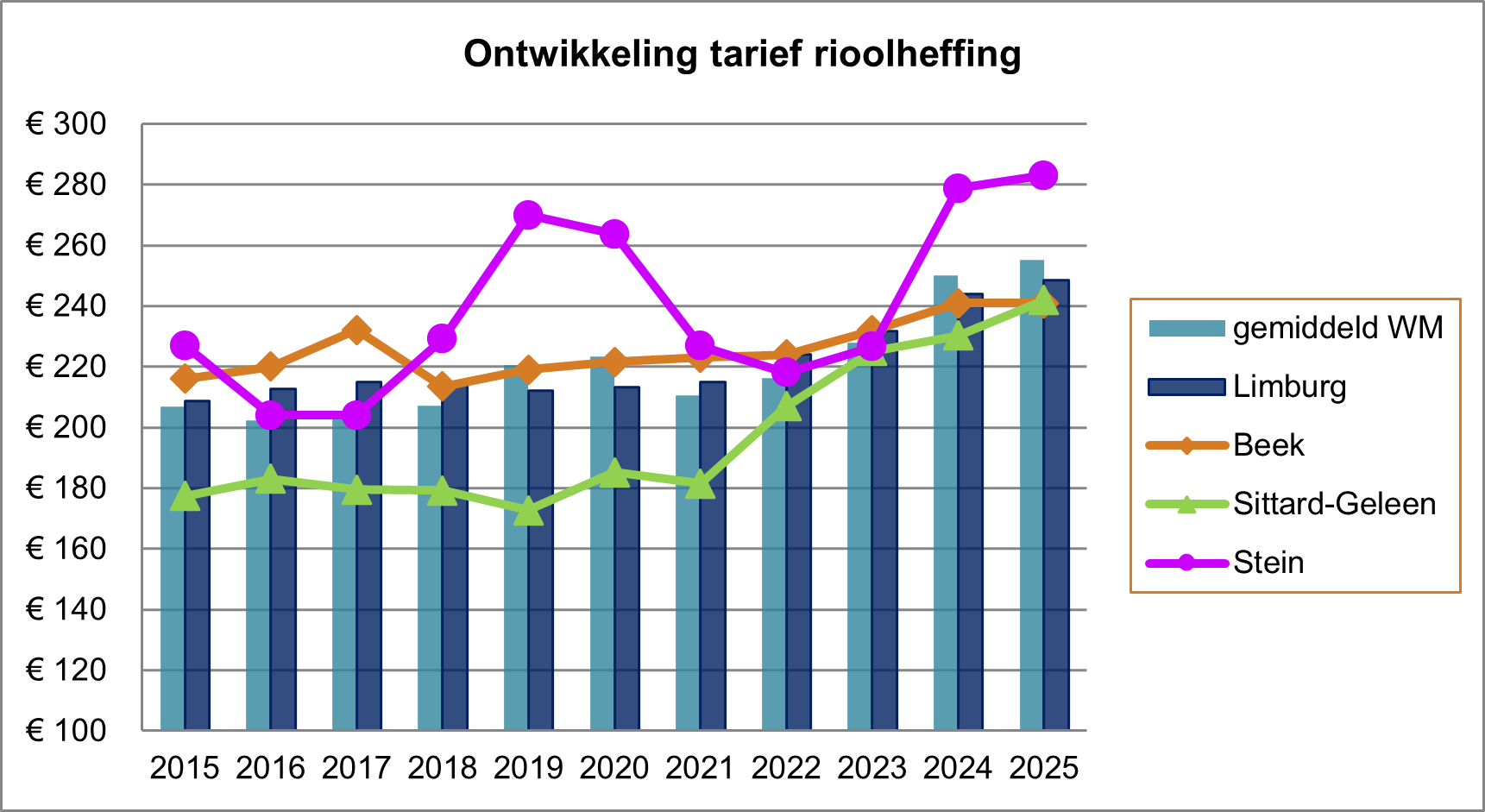

Rioolheffing

| 2025 | Beek | Sittard-Geleen | Stein | Gemiddeld W-M | Limburg |

| Gemiddeld tarief | € 241,00 | € 242,00 | € 283,00 | € 255,33 | € 248,44 |

bron: Belastingoverzicht provincie Limburg 2025

Uit de tabel komt naar voren dat het Beekse tarief onder het gemiddelde tarief in de Westelijke Mijnstreek ligt en onder het provinciale gemiddelde.

In grafiekvorm ziet de meerjarige tarief ontwikkeling van de rioolheffing er als volgt uit:

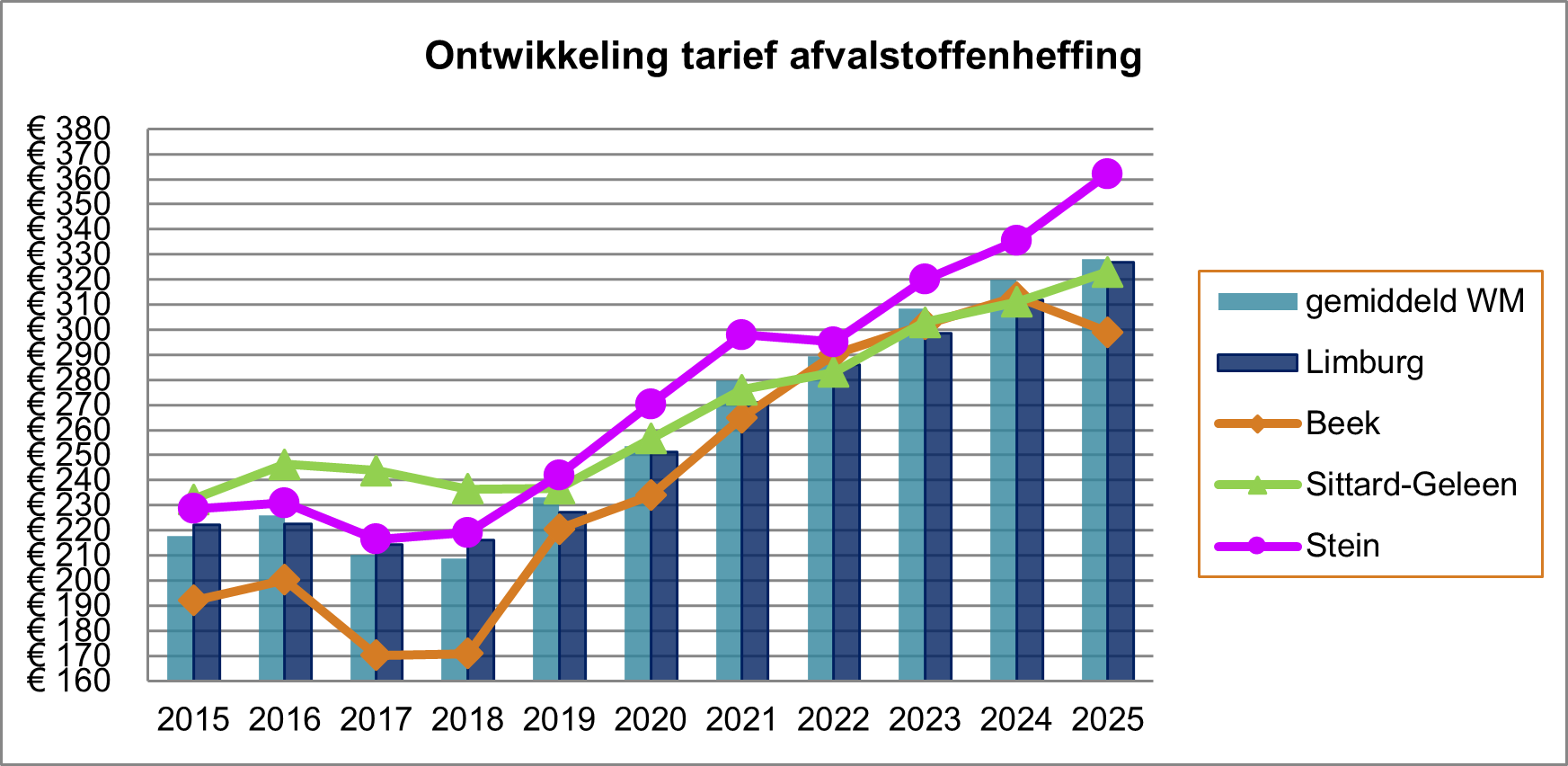

Afvalstoffenheffing

| 2025 | Beek | Sittard-Geleen | Stein | Westelijke Mijnstreek | Provincie Limburg |

| Gemiddeld tarief | € 299 | € 323 | € 362 | € 328 | € 327 |

De in de tabel opgenomen bedragen zijn gemiddelde bedragen. Immers, de hoogte van de uiteindelijke afvalstoffenheffing is volgens het principe van Diftar deels zelf te beïnvloeden. Qua opbouw bestaat de heffing uit een vast en variabel deel dat er als volgt uit ziet:

| 2025 | Beek | Sittard-Geleen | Stein |

| Vast deel | € 228 | € 228 | € 271 |

| Variabel deel | € 71 | € 95 | € 91 |

| Totaal | € 299 | € 323 | € 362 |

bron: vast deel website BsGW, variabel deel aan de hand van gemiddelde tarief minus vast deel.

Grafisch gezien ziet het meerjarige beeld van de afvalstoffenheffing er als volgt uit:

Uit de tabel komt naar voren dat het Beekse tarief onder het gemiddelde tarief in de Westelijke Mijnstreek ligt en onder het provinciale gemiddelde.

Kwijtschelding

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - KwijtscheldingMensen die op grond van hun inkomen hun belastingen niet kunnen betalen worden getoetst aan de (wettelijke voorgeschreven) kwijtscheldingsnormen. Als sprake is van onvoldoende betalingscapaciteit wordt kwijtschelding verleend. Kwijtschelding is uitsluitend van toepassing op het vast tarief afvalstoffenheffing. Voor alle andere gemeentelijke belastingen in Beek is kwijtschelding niet van toepassing.

Overige lokale heffingen

Terug naar navigatie - Paragraaf 7 / Lokale heffingen - Overige lokale heffingenOpbrengst van de gemeentelijke belastingen en heffingen (x € 1.000) |

||||||

|---|---|---|---|---|---|---|

Omschrijving |

Portefeuillehouder |

R2024 |

B2025 |

R2025 |

R2025 t.o.v. R2024 |

R2025 t.o.v. B2025 |

OZB: |

||||||

· niet woningen eigenaar |

1.673 |

1.719 |

1.780 |

107 |

61 |

|

· niet woningen gebruiker |

1.173 |

1.181 |

1.260 |

87 |

79 |

|

· woningen eigenaar |

2.856 |

2.856 |

2.870 |

14 |

13 |

|

Totaal OZB |

R. Dirx |

5.701 |

5.756 |

5.909 |

208 |

153 |

Afvalstoffenheffing: |

||||||

· vast tarief |

1.793 |

1.672 |

1.689 |

-104 |

17 |

|

· variabel tarief |

602 |

619 |

641 |

39 |

22 |

|

Totaal Afvalstoffenheffing |

R. Dirx |

2.395 |

2.291 |

2.330 |

-65 |

39 |

Rioolheffing: |

||||||

· Niet woningen (vast) |

182 |

179 |

180 |

-2 |

2 |

|

· Niet woningen (variabel) |

115 |

107 |

118 |

3 |

11 |

|

· Woningen (vast) |

1.247 |

1.270 |

1.273 |

26 |

3 |

|

· Woningen (variabel) |

529 |

518 |

514 |

-15 |

-4 |

|

Totaal rioolheffing |

R. Dirx |

2.073 |

2.074 |

2.085 |

13 |

12 |

Overige belastingen: |

||||||

· Hondenbelasting |

R. Dirx |

107 |

0 |

1 |

-106 |

1 |

· Toeristenbelasting |

C. Basten-Boddin |

40 |

69 |

71 |

31 |

2 |

· BIZ-belasting |

C. Basten-Boddin |

107 |

108 |

114 |

7 |

6 |

Totaal overige belastingen |

254 |

176 |

186 |

-68 |

9 |

|

Overige heffingen: |

||||||

· Persoonsdocumenten |

C. Basten-Boddin |

315 |

338 |

313 |

-2 |

-24 |

· Burgerlijke stand |

C. Basten-Boddin |

30 |

33 |

31 |

1 |

-1 |

· Vergunningen, overige dienstverlening |

C. Basten-Boddin |

34 |

28 |

34 |

0 |

6 |

· Aanleg inritten |

R. Schwillens |

48 |

25 |

38 |

-10 |

13 |

· Milieuleges |

R. Schwillens |

0 |

5 |

0 |

0 |

-5 |

· Markten |

C. Basten-Boddin |

10 |

11 |

11 |

1 |

0 |

· Openbare begraafplaats |

R. Schwillens |

63 |

56 |

54 |

-9 |

-2 |

· Bouwen en wonen |

R. Dirx |

652 |

510 |

887 |

235 |

377 |

Totaal overige heffingen |

1.152 |

1.005 |

1.369 |

217 |

364 |

|

Totaal overige belastingen en heffingen |

1.406 |

1.181 |

1.555 |

148 |

373 |

|

Totaal opbrengsten belastingen en heffingen |

11.576 |

11.302 |

11.879 |

304 |

578 |

|

Alle overige lokale heffingen en leges worden opgelegd conform wet- en regelgeving en lokaal beleid.

| Berekening kostendekkendheid | ||

| bedragen x € 1.000 | Afvalstoffenheffing | Rioolheffing |

| Kosten taakveld | 2.112 | 1.626 |

| Overige inkomsten taakveld | -355 | -12 |

| Inzet voorziening (meerdere boven plafond) | -145 | n.v.t. |

| Netto kosten | 1.612 | 1.614 |

| Toe te rekenen kosten: | ||

| Overhead | 139 | 143 |

| Tariefrente | 1 | 172 |

| Rente projectfinanciering | n.v.t. | -253 |

| BTW | 356 | 311 |

| Kwijtschelding | 70 | n.v.t. |

| Heffing en invordering | 152 | 98 |

| Totaal toegerekende kosten | 718 | 471 |

| Opbrengst heffingen | 2.330 | 2.085 |

| Dekkingspercentage | 100% | 100% |

De overhead wordt conform BBV-voorschriften centraal geraamd en verantwoord op het taakveld Overhead (een nadere specificatie van de overhead volgt hierna onder het kopje Overhead). Deze overhead wordt extracomptabel meegenomen in het tarief afvalstoffenheffing en rioolheffing. Het extracomptabele overheadpercentage 2025 bedraagt 66,29%. In de jaarrekening is de extracomptabele overhead berekend over de doorbelaste salarislasten.

| Berekening kostendekkendheid | |||

| Lasten | Baten | Dekkings% | |

| Burgerlijke stand | 169.200 | 34.000 | 20% |

| Persoonsdocumenten | 180.400 | 264.600 | 147% |

| Vergunningen en overige dienstverlening bevolking | 911.100 | 34.400 | 4% |

| Marktgelden | 22.200 | 11.300 | 51% |

| Lijkbezorging | 236.800 | 54.500 | 23% |

| Omgevingsvergunningen | 941.800 | 878.900 | 93% |

| Welstand | 94.100 | 7.800 | 8% |

| Aanleg inritten | 18.800 | 1.700 | 9% |

| Trottoirs | 307.100 | 183.800 | 60% |

Bij de bepaling van de kosten van de leges en heffingen worden ook de kosten van overhead toegerekend. Uitgangspunt daarbij is dat de bestemmingsheffingen en retributies niet meer dan 100% kostendekkend zijn bij de raming.