Paragraaf 1 / Weerstandsvermogen en risicobeheersing

Bij het uitvoeren van gemeentelijke processen en het nastreven van doelen heeft de gemeente te maken met een scala aan risico’s. Daarbij zijn niet alleen financiële risico’s relevant, maar ook risico’s op terreinen als imago, milieu, politieke bestuur en veiligheid.

Door de continue aandacht voor het verder professionaliseren van de interne controle, interne beheersmaatregelen en administratieve organisatie wordt de kans op risico’s of de impact van de risico’s zoveel mogelijk beperkt. Het actualiseren van het risicoprofiel kan met het risicomanagementsysteem op ieder moment, waarbij rapportages zijn gekoppeld aan de bestaande P&C-cyclus. Voor de rapportages wordt een risicosimulatie uitgevoerd om de benodigde weerstandscapaciteit te bepalen. Hierdoor is een werkwijze ontstaan waarbij bewustwording van risico’s en het managen daarvan een vaste plek heeft gekregen in de gemeentelijke bedrijfsvoering.

Deze paragraaf geeft aan hoe goed de gemeente bestand is tegen financiële risico’s. Daarvoor is het noodzakelijk goed inzicht te krijgen in de omvang van de risico’s en de aanwezige weerstandscapaciteit.

Relevante beleidsdocumenten

· Nota reserves en voorzieningen 2024

· Nota weerstandsvermogen en risicomanagement 2024

Een op Beekse risico's afgestemd weerstandsvermogen

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Een op Beekse risico's afgestemd weerstandsvermogenOmvang van de risico’s

Bij de opstelling van de jaarstukken 2025 zijn alle bestaande risico’s beoordeeld en indien nodig geactualiseerd. Ook zijn nieuwe risico’s toegevoegd. In de begroting 2025 waren 55 risico’s opgenomen. De actuele stand van zaken is dat er 60 risico’s zijn opgenomen. Hiervan zijn er 55 met een financiële impact. Het risicoprofiel is zeer divers van aard. Zowel grote als kleine risico’s, risico’s met interne of externe oorzaak en operationeel dan wel strategisch van aard zijn benoemd. In de inventarisatie worden enkel risico’s meegenomen die nog niet gedekt zijn door een andere maatregel (want dan is het immers geen risico meer). Een voorbeeld van een risico dat niet is meegenomen is brandschade, waarvoor een verzekering is afgesloten.

Zoals vastgesteld bij de nota weerstandsvermogen en risicomanagement worden in de paragraaf weerstandsvermogen de 10 risico’s opgenomen met de meeste (procentuele) invloed op het benodigde weerstandsvermogen.

| Nr. | Risico | Invloed |

| 1 | Algemene Uitkering Gemeentefonds biedt onvoldoende ruimte om tekorten op te kunnen vangen | 35,01 % |

| 2 | Prijsopdrijving als gevolg van aantrekkende markt in de bouw en techniek | 7,12 % |

| 3 | Datalek | 3,86 % |

| 4 | Rentestijging | 3,60 % |

| 5 | Verhoogde personeelskosten | 3,59 % |

| 6 | AVG compliance | 3,57 % |

| 7 | Tekort op jeugdzorg | 3,57 % |

| 8 | Onvoorziene kostenverhoging softwarematige oplossingen dan wel instandhouding infrastructuur (ICT) | 3,57 % |

| 9 | Geen volledige compensatie voor de meerkosten Oekraïne opvang door het Rijk | 3,55 % |

| 10 | Cybercrime | 2,37 % |

| Totaal | 69,81 % |

Ten opzichte van de in de begroting 2025 opgenomen risico's hebben er een aantal wijzigingen plaatsgevonden in de risico's met de meeste invloed op het benodigde weerstandsvermogen.

Een drietal risico's is niet meer opgenomen in de 10 risico's met de meeste invloed op het weerstandsvermogen. Dit betreffen:

- Extra bijdrage aan Mutsaersstichting

- Toekomstbestendige huisvesting Veiligheidsregio Zuid-Limburg

- Stijgende kosten voor verstrekking individuele voorziening inzake de WMO

Extra bijdrage aan Mutsaersstichting

Dit risico is bij de jaarstukken 2025 niet meer opgenomen, omdat de gemeenteraad in haar vergadering van 5 februari 2026 hiervoor eenmalig budget gevoteerd heeft.

Toekomstbestendige huisvesting Veiligheidsregio Zuid-Limburg

In de Algemeen Bestuur (AB) vergadering van 4 juli 2025 heeft er besluitvorming plaatsgevonden over de toekomstbestendige huisvesting voor de veiligheidsregio Zuid-Limburg.

Stijgende kosten voor verstrekking individuele voorziening inzake de WMO

Dit risico is wel nog actueel, maar valt op basis van de simulatie in de jaarrekening 2025 buiten de 10 risico's met de meeste invloed op het weerstandsvermogen.

Tevens zijn er een drietal nieuwe risico's opgenomen in bovenstaand overzicht. Dit betreffen:

- Geen volledige compensatie voor de meerkosten Oekraïne opvang door het Rijk

- AVG compliance

- Cybercrime

Geen volledige compensatie voor de meerkosten Oekraïne opvang door het Rijk

De werkelijke uitgaven aan de opvang van de ontheemden uit Oekraïne zijn hoger dan dat we van het rijk hiervoor ontvangen. In de Regeling Tijdelijke Beschikking (RTB) is expliciet opgenomen dat meerkosten vergoed worden indien het normbedrag niet toereikend is. Er bestaat echter onduidelijkheid over de exacte reikwijdte van gedeclareerde posten. Hierdoor is er een risico dat specifieke kosten buiten de regeling vallen.

AVG compliance

De gemeente verwerkt in toenemende mate persoonsgegevens bij de uitvoering van haar taken. Door de complexiteit van wet- en regelgeving, de inzet van externe partijen en digitalisering bestaat het risico dat niet volledig wordt voldaan aan de vereisten van de Algemene Verordening Gegevensbescherming (AVG). Onvoldoende naleving kan leiden tot handhavingsmaatregelen door de Autoriteit Persoonsgegevens, reputatieschade en financiële gevolgen, waaronder boetes en aanvullende herstelkosten.

Cybercrime

Het aantal gevallen van cybercrime neemt wereldwijd exponentieel toe, wat leidt tot ernstige gevolgen voor de continuïteit van de bedrijfsvoering, ook binnen overheidsorganisaties zoals gemeenten. Om ons tegen dit risico te wapenen, passen we diverse maatregelen op het gebied van informatiebeveiliging toe. Ondanks de genomen maatregelen kunnen we een cyberaanval niet volledig uitsluiten, waardoor we dit risico voortdurend blijven monitoren en actualiseren.

Voor de compensatie meerkosten Oekraïne en de AVG compliance geldt dat deze m.i.v. 2025 nieuw zijn opgenomen als risico. Cybercrime was al in eerdere jaren als risico meegenomen, maar heeft in 2025 meer 'gewicht' gekregen mede gezien de wereldwijde ontwikkelingen.

| Risico's | Bedrag | Aandeel | Invloed |

| Totaal grootste 10 risico's | € 5.500.000 | 54,50 % | 69,81 % |

| Totaal overige risico's | € 4.592.531 | 45,50 % | 30,19 % |

| Totaal alle risico's | € 10.092.531 | 100,00% | 100,00% |

De 10 risico’s met de meeste invloed op de benodigde weerstandscapaciteit ad. € 5.500.000 hebben een financieel aandeel van 54,50% op het totaal ad. € 10.092.531. De cumulatieve invloed van de 10 grootste risico’s op de benodigde weerstandscapaciteit bedraagt 69,81 %.

| Percentage | Benodigde weerstandscapaciteit |

| 10% | € 909.573 |

| 25% | € 1.253.795 |

| 50% | € 1.735.516 |

| 75% | € 2.204.978 |

| 80% | € 2.310.957 |

| 90% | € 2.585.226 |

| 95% | € 2.820.718 |

Uitgaande van een 90% zekerheidspercentage dat alle risico’s wordt afgedekt, leidt dit tot een benodigde weerstandscapaciteit van € 2.585.226.

Beschikbare weerstandscapaciteit

In de nota weerstandvermogen en risicomanagement 2024 is bepaald dat voor de beschikbare weerstandscapaciteit alleen de (vrij besteedbare) algemene reserve en de stelpost voor onvoorzien worden meegenomen. Naast de algemene reserve kan tot de weerstandscapaciteit ook nog behoren:

· De bestemmingsreserves, voor zover vrij aanwendbaar.

· Bezuinigings-/ombuigingsmogelijkheden.

· De stille reserves.

· De onbenutte belastingcapaciteit.

Bij de slotrapportage 2024 en de begroting 2025 is echter besloten om de stelpost onvoorzien ad. € 50.000 te laten vrijvallen. Hierdoor bestaat de beschikbare weerstandscapaciteit enkel uit de algemene reserve.

Per ultimo 2025 bedraagt de algemene reserve € 16.906.600.

Niveau weerstandsvermogen

Het weerstandsvermogen wordt bepaald door de beschikbare weerstandscapaciteit af te zetten tegen de benodigde weerstandscapaciteit. Door het Nederlands Adviesbureau Risicomanagement is in samenspraak met de Universiteit Twente een normtabel voor het bepalen van de weerstandsnorm ontwikkeld.

| Weerstandsvermogen | ||

| Waarderingscijfer | Ratio | Betekenis |

| A | > 2,0 | Uitstekend |

| B | 1,4 - 2,0 | Ruim voldoende |

| C | 1,0 - 1,4 | Voldoende |

| D | 0,8 - 1,0 | Matig |

| E | 0,6 - 0,8 | Onvoldoende |

| F | < 0,6 | Ruim onvoldoende |

De ratio weerstandvermogen voor Beek bedraagt:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit / Benodigde weerstandscapaciteit = € 16.906.600 / € 2.585.226 = 6,54.

De conclusie is dat Beek in financiële zin uitstekend is toegerust om risico’s op te vangen, zonder dat daarbij aanspraak wordt gemaakt op bestemmingsreserves.

Het blijven managen van risico’s

Volgend op de uitgebreide risico-inventarisatie die heeft plaatsgevonden en de vertaling daarvan naar ons weerstandsvermogen, vraagt het managen van de nu geïdentificeerde, maar ook nieuwe risico’s om continue aandacht. Managen in die zin dat gefundeerde beslissingen worden genomen om nadelige effecten bij het optreden van risico’s te verminderen dan wel te elimineren. Zo kunnen risico’s worden voorkomen of verminderd, kan beleid worden aangepast en kan ook worden besloten om risico’s op verantwoorde wijze te accepteren.

Verplichte kengetallen

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Verplichte kengetallenOp basis van de verantwoordingsrichtlijnen voor gemeenten (het zogenaamde “Besluit Begroting en Verantwoording”) is het verplicht om een basisset van 5 financiële kengetallen op te nemen in de P&C-documenten. Het doel van deze kengetallen is de horizontale verantwoording en het verticale toezicht te versterken door de financiële informatie inzichtelijker en transparanter te maken. De volgende kengetallen zijn verplicht:

1. Schuldquote

a. Netto schuldquote

b. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

2. Solvabiliteitsratio

3. Structurele exploitatieruimte.

4. Kengetal grondexploitatie

5. Belastingcapaciteit

Voor de beoordeling van de financiële positie is het belangrijk dat zowel naar de balans als naar de exploitatie wordt gekeken. In de kengetallen structurele exploitatieruimte en belastingcapaciteit komt tot uitdrukking of de gemeente over voldoende structurele baten beschikt, en welke mogelijkheid er is om de structurele baten op korte termijn te vergroten. De kengetallen netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen, solvabiliteitsratio en grondexploitatie hebben betrekking op de balans.

In de voorschriften is aangegeven hoe de kengetallen moeten worden berekend, zodat de kengetallen over de verschillende jaren, maar ook voor de gemeenten onderling, vergelijkbaar zijn. Tevens is vastgesteld hoe de kengetallen moeten worden opgenomen in de rekening. Voor Beek leiden de voorschriften tot de volgende kengetallen en waardering:

| Verplichte kengetallen | Rekening 2024 | Begroting 2025 | Rekening 2025 |

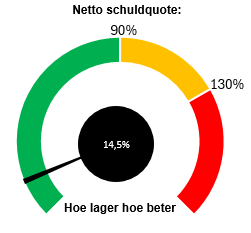

| Netto schuldquote | 27,8% | 43,7% | 14,5% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 13,6% | 30,5% | 4,0% |

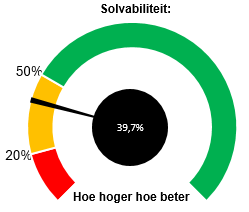

| Solvabiliteitratio | 39,8% | 35,4% | 39,7% |

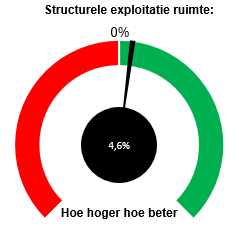

| Structurele exploitatieruimte | 0,7% | 1,0% | 4,6% |

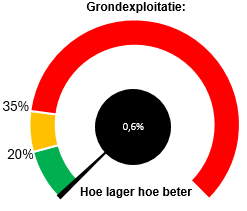

| Grondexploitatie | 0,3% | 0,0% | 0,6% |

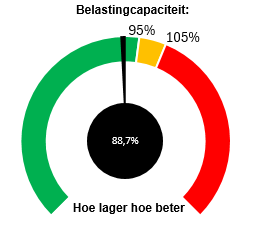

| Belastingcapaciteit | 96,0% | 96,2% | 88,7% |

Beoordeling kengetallen

In de publicatie “Houdbare gemeentefinanciën” van de VNG zijn richtlijnen opgenomen voor de netto schuldquote en de solvabiliteitsratio. Voor de netto schuldquote geldt dat deze zich normaal bevindt tussen de 0% en 100%. Bij een netto schuldquote van 130% of hoger is sprake van een zeer hoge schuld. De solvabiliteitsratio geeft aan hoeveel van de bezittingen van de gemeente is afbetaald. Bij de solvabiliteitsratio van 20% of minder springen alle seinen op rood (zeer veel schulden).

In de publicatie “Houdbare gemeentefinanciën” is niet voor ieder verplicht kengetal een ratio opgenomen. Door het Ministerie van BZK (FAMO-bijeenkomst 15 december 2015) zijn nadere richtlijnen gegeven voor de referentiewaarden. Deze worden door Beek gehanteerd en zijn als volgt:

| Specificering kengetal naar categorie |

Cat. A |

Cat. B Hoog / Laag |

Cat. C Slecht |

|

| Netto schuldquote | Zonder correctie | < 90% | 90% - 130% | > 130% |

| Correctie verstrekte leningen | < 90% | 90% - 130% | > 130% | |

| Solvabiliteitsratio | > 50% | 20% - 50% | < 20% | |

| Structurele exploitatieruimte | > 0% | 0% | < 0% | |

| Grondexploitatie | < 20% | 20% - 35% | > 35% | |

| Belastingcapaciteit | < 95% | 95% - 105% | > 105% | |

Netto schuldquote (gecorrigeerd voor verstrekte leningen)

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Netto schuldquote (gecorrigeerd voor verstrekte leningen)

De netto schuldquote bedraagt 14,5%. De ratio gecorrigeerd voor verstrekte leningen bedraagt 4,0%. De daling van de netto schuldquotes ten opzichte van 2024 wordt voornamelijk veroorzaakt doordat de (vaste) schulden in 2025 iets zijn afgenomen t.o.v. 2024 en daarnaast de gerealiseerde baten hoger zijn dan in 2024.

De schuldquote is gunstig, omdat deze ruim binnen de marge tot 90% valt.

Solvabiliteit

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Solvabiliteit

De ratio bedraagt 39,7% en is hiermee nagenoeg gelijk t.o.v. 2024. De solvabiliteit geeft de ratio aan tussen het eigen vermogen (reserves) en het balanstotaal. Het eigen vermogen is met ca. € 1 mln. gestegen ten opzichte van 2024, dit wordt voornamelijk veroorzaakt door de substantiële positieve jaarrekeningresultaten in 2024 en 2025.

Structurele exploitatieruimte

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Structurele exploitatieruimte

Het kengetal “structurele exploitatieruimte” komt voor de jaarrekening 2025 uit op 4,6%. De structurele exploitatieruimte komt wederom in het groen. Als dit kengetal boven 0% ligt, wil dit zeggen dat de structurele lasten afgedekt worden door structurele baten en er zelfs nog enige ruimte overblijft. Een gemeente waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een gemeente waarbij de structurele baten en lasten in evenwicht zijn. Bij een negatieve ratio is de gemeente structureel niet in evenwicht en moeten op korte termijn maatregelen genomen worden. Hoe hoger het percentage hoe flexibeler en beter toegerust de gemeente is om in te springen op wijzigende omstandigheden. In de toelichting op de rekening van baten en lasten is een overzicht opgenomen van de indirecte baten en lasten per programma.

Grondexploitatie

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Grondexploitatie

De ratio bedraagt 0,6%. Het kengetal “grondexploitatie” geeft aan hoe groot de boekwaarde van de totale grondexploitatie is ten opzichte van de totale baten exclusief mutaties reserves. Hoe lager deze ratio hoe minder invloed het grondbedrijf heeft op de exploitatie. De grondexploitatie heeft slechts een marginale invloed op de exploitatie van de gemeente. Ten opzichte van 2024 is dit kengetal nauwelijks veranderd. De invloed van de grondexploitatie op de totale exploitatie is marginaal. Ook het risico vanuit het grondbedrijf voor de financiële positie van Beek is gering. Verder wordt ieder jaar samen met de accountant beoordeeld of de gronden tegen de juiste boekwaarde op de balans zijn opgenomen en of een eventueel gevormde voorziening van voldoende omvang is. Ook hiermee blijft het risico vanuit het grondbedrijf beperkt.

Belastingcapaciteit

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Belastingcapaciteit

Tot slot het kengetal “belastingcapaciteit”, deze bedraagt 88,7%. Hierin worden de Beekse woonlasten voor een gezin afgezet tegen de gemiddelde landelijke woonlasten voor een gezin. Voor de landelijk gemiddelde woonlasten wordt gebruik gemaakt van de gegevens van het COELO, dat ieder jaar in de Atlas van de lokale lasten wordt gepubliceerd. Onder de woonlasten worden verstaan: de OZB, de rioolheffing en de afvalstoffenheffing voor een woning met een gemiddelde WOZ-waarde in de gemeente. De OZB is de belangrijkste eigen belastinginkomstenbron van een gemeente. De reden dat ook wordt gekeken naar de riool- en afvalstoffenheffing is dat deze heffingen maximaal kostendekkend mogen zijn. In het geval dat deze twee heffingen lager dan kostendekkend worden vastgesteld, is er sprake van belastingcapaciteit die niet wordt benut. In Beek worden de tarieven voor de riool- en afvalstoffenheffing bij de begroting kostendekkend vastgesteld.

Samenhang kengetallen

Terug naar navigatie - Paragraaf 1 / Weerstandsvermogen en risicobeheersing - Samenhang kengetallenUit de beschrijving van de verschillende kengetallen blijkt dat een afzonderlijk kengetal nog weinig zegt over hoe de financiële positie moet worden beoordeeld. Zo hoeft een hoge schuld geen nadelig effect te hebben op de financiële positie, maar is dat afhankelijk of en wat er aan eigen vermogen en baten tegenover die schuld staat en hoe groot de kans is dat de schuld weer wordt afgelost. Noch hoeft een tegenvallende ontwikkeling van de grondprijs een negatieve invloed te hebben indien de structurele exploitatieruimte groot is of men over voldoende ruimte in belastingcapaciteit beschikt, omdat er dan ruimte is om tegenvallers op te vangen. Het is dus, met andere woorden, niet mogelijk om een individueel kengetal te gebruiken voor de beoordeling van de financiële positie. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een goed beeld kunnen geven van de financiële positie van een gemeente. Kijkende naar de kengetallen van Beek in onderling verband blijkt dat de gemeente op basis van deze jaarcijfers een goede financiële basis en een flexibele exploitatie heeft.