Paragraaf 4 / Bedrijfsvoering

De paragraaf bedrijfsvoering geeft een toelichting op de onderdelen personeel en organisatie vanuit de totale organisatie bezien met daarnaast specifieke toelichtingen op informatie- en communicatietechnologie (ICT), archief en informatiemanagement, huisvesting, facilitaire zaken (FaZa) en inkoop alsmede financieel beheer. De bedrijfsvoeringparagraaf geeft inzicht in de beleidsvoornemens omtrent de bedrijfsvoering, die gericht is op het adequaat uitvoeren van de programma’ s en projecten uit deze begroting en de continuïteit van de gemeentelijke organisatie. Hoe beter de gemeentelijke organisatie op orde is, des te beter de organisatie haar publieke taak kan waarmaken.

Personeel en organisatie

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - Personeel en organisatieRelevante beleidsdocumenten:

· Organisatievisie gemeente Beek (2023)

· Formatieonderzoek 2020 (raad 12 november 2020)

Beleids- en of financiële wijzigingen

Op organisatorisch gebied spelen er een tal van ontwikkelingen:

De herijkte Strategische Visie “Baek to the future” geeft richting voor de toekomst. In de periode tot 2030 met een globale doorkijk naar 2040 staan we voor drie belangrijke uitdagingen: 1. De demografische transitie, 2. De druk op ruimte en de fysieke leefomgeving en 3. De economische transitie. Beek ziet het als een missie om de brede welvaart te behouden en op onderdelen te verbeteren door duurzame keuzes te maken. Om brede welvaart in 2030 te bereiken zet Beek in op samenhang en gelijktijdige versterking van het menselijke en sociale kapitaal van Beek (people), het natuurlijke kapitaal van Beek (planet) en het economische woonkapitaal van Beek (prosperity).

Als organisatie wil de gemeente Beek inzetten op klantgerichte effectieve dienstverlening richting haar inwoners waarbij gemeente een betrouwbare partner en facilitator is die zowel vraaggericht als aanbodgericht handelt. Digitale bereikbaarheid van de gemeente wordt daarbij ook steeds belangrijker. Tegelijkertijd zijn ook het menselijk contact en de menselijke maat onverminderd van belang, of liever: het belang daarvan is afgelopen jaren alleen maar groter geworden.

Op een strategische visie volgt doorgaans ook een organisatievisie:

Organisatievisie

Voorgaande jaren heeft de organisatie gewerkt aan een aantal langere termijn ontwikkelingen, waaronder de herijking van de missie, visie en kernwaarden, de optimalisatie van de managementstructuur, het dienstverleningsconcept, opgavegericht werken, verbinding en vitaliteit, employerbranding. In 2025 is een vertaalslag gemaakt van de missie en visie naar de praktijk. Om deze ingezette koers te bestendigen en om verder koers te bepalen naar de toekomst wordt in 2026 gewerkt aan een nieuwe organisatievisie.

Personeel: ziekteverzuim

De cijfers van het ziekteverzuim zien er als volgt uit:

| Ziekteverzuimpercentage | 2023 | 2024 | 2025 |

| Beek | 6,2% | 6,2% | 6,5% |

Verder inzoomend op 2025 geldt het volgende beeld:

| Verzuimduurklasse | Verzuimdagen | Gemiddelde verzuimduur (dagen) |

Verzuimpercentage |

| Kort | 359 | 3,7 | 0,64% |

| Middellang | 270 | 14,1 | 0,48% |

| Lang | 3032 | 198,9 | 5,42% |

Ten opzichte van 2024 is er sprake van een lichte stijging in het verzuim (0,3%). Zoomen we nader in op de cijfers, dan is duidelijk zichtbaar dat het percentage voor afgerond 80% wordt veroorzaakt door langdurig verzuim. De oorzaak hiervan ligt zowel in medische aandoeningen en privésituaties als werk gerelateerde oorzaken.

De percentages voor kort en middellang verzuim zijn daartoe in tegenstelling laag. De managerieke sturing op verzuimpreventie wordt in samenwerking met de bedrijfsarts serieus opgepakt. Dit gebeurt o.a. door aandacht te hebben voor vroeg signalering en het constant in contact blijven met de zieke medewerker zodat re-integratie wordt bevorderd. Het spreekuur met de bedrijfsarts vindt in huis plaats waardoor de werklocatie nadrukkelijk in beeld blijft. Daarnaast wordt er sinds 2025 gewerkt met een praktijkondersteuner, die veelal preventieve spreekuren verricht met medewerkers. In het kader van vroeg signalering worden zowel binnen het Managementteam als op afdelingsniveau, met ondersteuning van team P&O, de ontwikkelingen op personeelsgebied zeer frequent besproken. Waar nodig wordt via coaching of andere begeleiding geprobeerd langdurige uitval te voorkomen. In het verlengde daarvan past het doel van het in gang gezette vitaliteitsbeleid en aandacht voor duurzame inzetbaarheid.

Strategische personeelsplanning

Om afdoende middelen ter beschikking te hebben om in deze grillige arbeidsmarkt onderscheidend te kunnen blijven is in 2022 de reserve strategische personeelsplanning ad € 750.000 beschikbaar gesteld waarmee:

· via coaching/training en het aanbieden van opleidingsmogelijkheden medewerkers en teams door ontwikkelen;

· de ontwikkeling naar projectmatig en integraal werken kan worden doorgezet;

· we nieuwe en zittende medewerkers (blijven) boeien onder andere door de inzet van employerbranding, onboarding en het bieden van andere ontwikkelmogelijkheden binnen en buiten de organisatie;

· vroeg kan worden geanticipeerd op medewerkers die met pensioen gaan en waarbij nieuwe medewerkers de kans krijgen om eerder in te werken en gecoacht te worden (tijdelijke bovenformativiteit voor meester-gezel constructies);

· maatregelen kunnen worden getroffen om de continuïteit te kunnen blijven waarborgen.

In 2025 zijn binnen alle de drie gestelde doelen transitie & mobiliteit, werving & selectie en training & opleiding stappen gezet die ondersteunend zijn aan de verdere organisatieontwikkeling. In 2025 is € 58.513 ingezet, waardoor per 31-12-2025 nog € 260.687 resteert.

Personeel: kengetallen

De toegenomen arbeidsmobiliteit komt tot uitdrukking in de volgende kengetallen:

| 2025 | |

| Uit dienst: | |

| Pensioen | 4 |

| Baan elders | 8 |

| Overlijden | 0 |

| Arbeidsongeschikt | 0 |

| Einde dienstverband overig | 2 |

| Totaal | 14 |

| In dienst | 18 |

Huisvesting

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - HuisvestingRelevante beleidsdocumenten:

· Kadernota Accommodatiebeleid 2019 (raad februari 2019)

· Verduurzaming Gemeentelijke accommodaties

Beleids- en of financiële wijzigingen

Accommodaties

De gemeente beschikt over een rijk en gevarieerd maatschappelijk leven en verenigingsleven. Elke kern telt meerdere verenigingen op het gebied van cultuur, sport, recreatie, et cetera.

Er zijn ook tal van instellingen actief op het gebied van welzijn, zorg, informatie en cultuur.

Voor de huisvesting daarvan beschikt Beek over een fijnmazig netwerk van voorzieningen en gemeentelijke accommodaties. Het betreft accommodaties voor binnen en buitensport, primair onderwijs, gemeenschapshuizen, een cultuurcentrum, et cetera.

Het bestaande aanbod aan gemeentelijke accommodaties staat echter onder druk; krimp en vergrijzing verminderen het draagvlak voor de accommodaties en stellen ook andere eisen aan de gebouwen (op onderdelen sprake van functionele en technische veroudering).

Naar een toekomstbestendig accommodatiebeleid

De gemeente Beek is bezig om een toekomstbestendig gemeentelijk accommodatieaanbod te ontwikkelen. De gemeente wil een goed inzicht krijgen in de huidige situatie (gebruik, kwaliteit en beheer) en op basis van dat inzicht gericht werken naar een duurzaam aanbod. De verwachting is dat een aantal gemeentelijke accommodaties de komende jaren bij vaststelling van het accommodatiebeleid zal afnemen (neem bijv. bij de realisatie van het KC Baeks Kompas). Het groot onderhoud aan een aantal van deze accommodaties zal daarom beperkt worden tot een minimum.

Het verduurzamen van de gemeentelijke gebouwen is een behoorlijke opgave.

Fase 1 was het voldoen aan de energiebesparingsplicht. Als pilot hebben we dit gedaan door het nemen van maatregelen met een terugverdientijd van 5 jaar of minder, voor de volgende accommodaties: het gemeentehuis, sportcomplex De Haamen en de muziekschool.

Eind 2023 is, in het kader van ontzorgingsprogramma (OZP) van de Provincie, een traject gestart met Gemeente Beek en Brink over het verduurzamen van het gemeentelijk vastgoed.

Als vervolgstap op dit verduurzamingstraject is Brink in 2025 gestart met ondersteuning bij het bestuurlijk traject.

Ook is gewerkt aan een duurzaamheidsdashboard waarmee de verduurzamingsopgave van het gemeentelijk vastgoed van Gemeente Beek in beeld is gebracht. Bij de uit te voeren verduurzamingsmaatregelen, zal de aandacht gevestigd worden op verlaging van energieverbruik en de terugverdientijd.

In het verslagjaar is verdere invulling gegeven aan het accommodatiebeleid. De nadere uitwerking van het rapport van Drijvers en Partners zal in 2026 plaatsvinden onder begeleiding van ICS.

In 2025 is de muziekschool overgedragen aan MIK/PIW. Hierbij is een terugkoopgarantie overeengekomen, waarmee flexibiliteit voor de toekomst wordt gewaarborgd.

Voor Kindcentrum Baeks Kompas zijn concrete plannen ontwikkeld met betrekking tot nieuwbouw. De start van de bouwwerkzaamheden wordt momenteel voorzien in het derde kwartaal van 2026.

Ten aanzien van de locatie Stegen 35 zijn verkennende gesprekken gevoerd met een afvaardiging van het bestuur over mogelijke verbouwingsplannen.

Met betrekking tot De Asta vinden gesprekken plaats met het bestuur, gericht op het realiseren van een gezonde governance-structuur en een duurzame exploitatie.

Voor de Brede Maatschappelijke Voorziening (BMV) is eind 2025 een verkenning gestart naar mogelijke uitbreidingsopties voor het onderwijsgedeelte. Deze verkenning wordt in samenhang met de overige ontwikkelingen verder beschouwd.

Informatie- en communicatietechnologie (ICT)

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - Informatie- en communicatietechnologie (ICT)Relevante beleidsdocumenten:

· Financiële vertaling ICT-projectenlijst 2023-2025 (raad 13 juli 2023)

Beleids- en of financiële wijzigingen

ICT maakt het mogelijk dat digitale informatiestromen binnen organisaties en informatieuitwisseling met burgers en tussen ketenpartners kan worden gerealiseerd. Daarmee is ICT geen doel op zich, maar een strategisch bedrijfsmiddel dat essentieel is voor een goede dienstverlening, een moderne bedrijfsvoering, informatiebeveiliging en het realiseren van (boven)gemeentelijke beleidsdoelstellingen.

Tegelijkertijd neemt het dreigingsbeeld op het gebied van informatiebeveiliging in omvang en complexiteit toe. Dit heeft directe impact op de gemeentelijke ICT en daarmee op de dienstverlening aan inwoners en organisaties. Structurele aandacht voor ICT- en informatiebeveiliging blijft daarom noodzakelijk. Dit vraagt om voortdurende monitoring, onderhoud en doorontwikkeling van beveiligingsmaatregelen, evenals het vergroten van het bewustzijn binnen de organisatie over veilig en zorgvuldig handelen.

Om de toekomstbestendigheid van de ICT van de gemeente Beek te waarborgen, is in 2025 door een externe partij onderzoek uitgevoerd. Hieruit blijkt dat de huidige, traditioneel beheerde ICT-omgeving onvoldoende aansluit bij de ambities van de organisatie. Daarom is de koers gericht op een overgang naar een cloudgebaseerde infrastructuur en een moderne digitale werkplek.

In 2025 is een korte marktverkenning gestart. Deze had als doel inzicht te krijgen in de visie van de markt op de voorgestelde ICT-roadmap en om een afgewogen keuze te maken tussen verschillende samenwerkings- en aanbestedingsvormen. Op basis hiervan wordt bekeken om per 2027 toe te treden tot de gemeenschappelijke regeling Solido, vanwege de aanwezige kennis, ervaring en mogelijkheden voor samenwerking en kennisdeling op het gebied van gemeentelijke ICT-dienstverlening.

Archief / Informatiemanagement

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - Archief / InformatiemanagementRelevante beleidsdocumenten:

· Archiefverordening 2016

· Besluit Informatiebeheer 2016

· Informatiebeleidsplan 2015-2020

· Vervangingsbesluit archiefbescheiden in Corsa en ADP 2022

· Handboek vervanging archiefbescheiden gemeente Beek

· Bestandsformatenbeleid

· Informatiebeveiligingsbeleid 2024-2027

· Incidentenbeleid 2020-2022

Beleids- en of financiële wijzigingen

Informatiemanagement zorgt er mede voor dat de gemeente kan beschikken over de meest actuele, complete en betrouwbare informatie om zodoende op een efficiënte en professionele manier uitvoering te geven aan haar werkzaamheden. In een digitale omgeving is er een grote behoefte aan een duidelijk informatie- en duurzaamheidsbeleid en een daaraan gelieerd krachtig Informatiemanagement. De gemeente steekt in op maximaal digitaal werken door zaakgericht te werken, het verbinden van vakinhoudelijke applicaties met het zaak- en archiefsysteem, digitale archivering bij de bron etc. Daarnaast zet de gemeente Beek stappen op het vlak van duurzame toegankelijkheid en archivering.

Hoewel gemeente Beek reeds een dienstverleningsovereenkomst had met het Historisch Centrum Limburg, heeft 2025 in het teken gestaan van toetreding tot de gemeenschappelijke regeling HCL per 1 januari 2026.

De gemeente Beek is gestart met data-gedreven werken. Dit kan bijdragen aan efficiëntere besluitvorming, effectievere dienstverlening en een betere afstemming op de behoeften van de inwoners. Er zijn voor enkele vakgebieden dashboards beschikbaar en in 2025 is dit verder uitgebreid en doorontwikkeld.

In 2025 is ook gestart met de voorbereiding voor een aanbestedingsprocedure van een datawarehouse. Hiermee kunnen we een grote diversiteit aan gegevensbronnen ontsluiten, geheel volgens de privacyregels en hebben we snel en efficiënt toegang tot data voor rapportage en analyse.

Facilitaire zaken (FaZa) / Inkoop

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - Facilitaire zaken (FaZa) / InkoopRelevante beleidsdocumenten:

· Inkoopbeleid (maart 2023)

Beleids- en of financiële wijzigingen

De wereld van inkoop en aanbesteden is voortdurend in beweging door zowel externe factoren (regelgeving, marktontwikkelingen, jurisprudentie et cetera) als interne factoren (verdere professionalisering, gemeentelijke ontwikkelingen).

Het geactualiseerde inkoopbeleid en inkoophandboek is op 30 maart 2023 door de Raad vastgesteld.

Financieel beheer

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - Financieel beheerRelevante beleidsdocumenten:

· Nota reserves en voorzieningen 2020 (vastgesteld maart 2024)

· Nota activeren en afschrijven 2019 (vastgesteld april 2024)

· Nota weerstandsvermogen en risicomanagement (vastgesteld februari 2024)

· Treasurystatuut gemeente Beek 2023 (vastgesteld december 2023)

· Verordening (financieel) Misbruik en oneigenlijk gebruik (vastgesteld december 2023)

· Verordening ex artikel 212 (vastgesteld december 2025)

· Verordening ex artikel 213 Gemeentewet (vastgesteld december 2025)

· Controleprotocol 2025 (vastgesteld december 2025)

Saldo matrix paragraaf bedrijfsvoering (x € 1.000)

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - Saldo matrix paragraaf bedrijfsvoering (x € 1.000)Saldo matrix paragraaf bedrijfsvoering (x € 1.000) |

|||||||

|---|---|---|---|---|---|---|---|

2024 |

2025 |

||||||

Rekening |

Begroting |

Rekening |

|||||

Saldo |

Primitief |

Bijgesteld |

Saldo |

Afwijking |

|||

Lasten exclusief mutatie reserves |

16.205 |

18.177 |

19.485 |

19.924 |

439 |

||

· Salariskosten(*) |

12.216 |

14.142 |

14.930 |

15.419 |

488 |

||

· Personeel en Organisatie |

477 |

298 |

351 |

470 |

119 |

||

· Informatie- en communicatietechnologie |

2.221 |

2.396 |

2.462 |

2.339 |

-123 |

||

· Huisvesting |

511 |

515 |

511 |

541 |

30 |

||

· Facilitaire zaken |

583 |

575 |

673 |

559 |

-113 |

||

· Bestuursondersteuning |

196 |

250 |

559 |

596 |

37 |

||

Baten exclusief mutatie reserves |

194 |

43 |

72 |

922 |

850 |

||

· Salariskosten(*) |

108 |

9 |

45 |

875 |

830 |

||

· Personeel en Organisatie |

32 |

0 |

0 |

10 |

10 |

||

· Informatie- en communicatietechnologie |

1 |

0 |

0 |

1 |

1 |

||

· Huisvesting |

11 |

11 |

11 |

15 |

4 |

||

· Facilitaire zaken |

18 |

24 |

16 |

16 |

-1 |

||

· Bestuursondersteuning |

23 |

0 |

0 |

5 |

5 |

||

Saldo baten en lasten par. Bedrijfsvoering |

-16.011 |

-18.133 |

-19.413 |

-19.001 |

412 |

||

Stortingen in reserves (lasten) |

169 |

0 |

0 |

88 |

88 |

||

· Salariskosten(*) |

0 |

0 |

0 |

0 |

0 |

||

· Personeel en Organisatie |

23 |

0 |

0 |

0 |

0 |

||

· Informatie- en communicatietechnologie |

80 |

0 |

0 |

80 |

80 |

||

· Huisvesting |

0 |

0 |

0 |

0 |

0 |

||

· Facilitaire zaken |

67 |

0 |

0 |

8 |

8 |

||

· Bestuursondersteuning |

0 |

0 |

0 |

0 |

0 |

||

Onttrekkingen uit reserves (baten) |

541 |

569 |

705 |

461 |

-245 |

||

· Salariskosten(*) |

49 |

0 |

56 |

40 |

-17 |

||

· Personeel en Organisatie |

122 |

0 |

23 |

81 |

59 |

||

· Informatie- en communicatietechnologie |

285 |

525 |

461 |

210 |

-251 |

||

· Huisvesting |

44 |

44 |

44 |

44 |

0 |

||

· Facilitaire zaken |

41 |

0 |

67 |

67 |

0 |

||

· Bestuursondersteuning |

0 |

0 |

55 |

19 |

-36 |

||

Saldo mut. Reserves paragraaf bedrijfsvoering |

372 |

569 |

705 |

373 |

-333 |

||

Totaal resultaat paragraaf bedrijfsvoering |

-15.640 |

-17.564 |

-18.708 |

-18.629 |

79 |

||

Direct toegerekend aan producten (incl.res.) |

8.610 |

10.114 |

9.721 |

9.712 |

-9 |

||

· Salariskosten(*) |

7.998 |

9.516 |

9.566 |

9.543 |

23- |

||

· Personeel en Organisatie |

63 |

3 |

0 |

8 |

8 |

||

· Informatie- en communicatietechnologie |

310 |

316 |

0 |

0 |

- |

||

· Huisvesting |

103 |

108 |

131 |

160 |

29 |

||

· Facilitaire zaken |

136 |

171 |

24 |

0 |

24- |

||

· Bestuursondersteuning |

0 |

0 |

0 |

0 |

- |

||

Overhead (niet direct toerekenbaar) |

-7.030 |

-7.450 |

-8.987 |

-8.917 |

70 |

||

(*) In dit onderdeel zijn de totale salarislasten becijferd, bestaande uit enerzijds de personele lasten op basis van de kostenverdeelstaat, en anderzijds de salarislasten voor college, griffie, directie en de raads- commissieledenvergoedingen, die direct op de betreffende producten worden geraamd. |

|||||||

Salariskosten

Op de salaris- en inhuurlasten is over 2025 per saldo een onderschrijding gerealiseerd van € 106.400. Deze afwijking wordt in hoofdzaak veroorzaakt door:

Binnen de salarislasten is er een voordeel van € 1,5 miljoen ontstaan. Dit voordeel wordt voornamelijk veroorzaakt door later ingevulde vacatures, personeelswisselingen en tijdelijke onderbezetting. Daarnaast zijn salariskosten doorbelast aan projecten en SPUK-regelingen, wat heeft geleid tot een aanvullend voordeel van € 256.500. Verder is in 2025 € 82.500 ontvangen aan zwangerschaps- en ziektewetuitkeringen, waarmee in de begroting geen rekening was gehouden.

Tegenover deze voordelen staat een overschrijding van € 1,78 miljoen op de inhuurkosten, waarvan € 160.900 is doorbelast naar investeringsprojecten. De hogere inzet van externe inhuur was noodzakelijk om de continuïteit van de dienstverlening en de uitvoering van werkzaamheden te waarborgen, onder meer als gevolg van vacatures, ziektevervanging, piekbelasting en de behoefte aan specialistische kennis.

Daarnaast heeft er een afwikkeling in de voorziening wethouderspensioenen plaatsgevonden. De storting in de voorziening is € 835.500 hoger uitgevallen dan begroot als gevolg van een waardeoverdracht van opgebouwd pensioen. Hier staat tegenover dat er € 120.900 ten laste van de voorziening is gebracht i.v.m. uit te keren pensioenen en € 39.400 meer is onttrokken aan pensioenparticipaties. Hier staat tegenover dat de baten € 804.400 hoger dan begroot. Dit wordt in hoofdzaak veroorzaakt door de eerder vermelde waardeoverdracht van opgebouwd pensioen.

Personeel & organisatie

Uit de reserve strategische personeelsplanning is € 58.700 aangewend binnen de vooraf afgesproken categorieën werving & selectie, transitie & mobiliteit en training & opleiding. Zowel de kosten als de onttrekking uit deze reserve waren niet geraamd. Per saldo heeft dit geen effect op het resultaat, waardoor het effect € 0 bedraagt.

Daarnaast zijn in 2025 incidenteel heidagen en teamontwikkeltrajecten georganiseerd in het kader van organisatieontwikkeling, samenwerking en de versterking van de interne bedrijfsvoering. Hierdoor is het beschikbare budget met circa € 29.000 overschreden.

Ook zijn de zakelijke reiskosten circa € 17.000 hoger uitgevallen dan geraamd. Deze stijging hangt samen met een toename van dienstreizen, externe overleggen en organisatiebrede bijeenkomsten. Tevens zijn de uitgaven voor personeelsvoorzieningen hoger uitgekomen dan begroot, met een overschrijding van ruim € 8.800. Dit betreft onder meer kosten voor cadeaubonnen, attenties en de kerstviering voor medewerkers. Deze uitgaven passen binnen het beleid gericht op goed werkgeverschap en medewerkerstevredenheid. Voor zowel de zakelijke reiskosten als de personeelsvoorzieningen geldt daarnaast dat de opgenomen ramingen in de begroting 2025 onvoldoende aansluiten bij het feitelijke uitgavenniveau van de afgelopen jaren.

Tot slot zijn de kosten voor de inzet van de vertrouwenspersoon circa € 4.000 hoger uitgevallen dan geraamd als gevolg van een hogere inzet en een intensiever gebruik van de dienstverlening gedurende het jaar. Daarnaast zijn de kosten voor werving en selectie circa € 3.700 hoger uitgekomen dan begroot. Deze hogere lasten hangen samen met een groter aantal openstaande vacatures en een hoger personeelsverloop dan vooraf was voorzien.

Informatie- en communicatietechnologie

In 2023 is een lijst met ICT-projecten vastgesteld, waarvan de financiële consequenties zijn verwerkt in de begroting. Voor de dekking van de aanvullende afschrijvingslasten is destijds besloten de reserve dekking kapitaallasten in te zetten. In 2025 is echter een overschot op de exploitatiebudgetten gerealiseerd, waardoor geen onttrekking aan deze reserve heeft plaatsgevonden.

In 2024 is eerder € 80.000 overgeheveld naar 2025 voor de implementatie van datagedreven werken. Omdat de uitvoering van dit project in 2025 niet heeft plaatsgevonden, is het volledige bedrag opnieuw overgeheveld naar 2026. De verwachting is dat de implementatie in 2026 wel wordt gerealiseerd.

Facilitaire zaken

De verzekeringskosten vallen in 2025 ruim € 20.000 lager uit doordat er minder schadelasten zijn verantwoord binnen facilitaire zaken. Daarnaast zijn de kosten voor archiefoverheveling lager dan begroot. In het voorgaande jaar is een restant van € 66.000 overgeheveld voor archiefkosten bij het Historisch Centrum Limburg (HCL), maar de kosten konden in 2025 binnen het reguliere budget worden opgevangen. Een bedrag van € 8.000 uit deze overheveling is doorgeschoven naar 2026. Dit bedrag is bestemd voor eventuele nazorgkosten van de archiefovergang naar het HCL. De rest valt vrij ten gunste van de jaarrekening.

Overhead

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - OverheadOnder overhead wordt verstaan: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. Te denken valt aan salarissen en overige kosten m.b.t. P&O, financiën, huisvesting en bestuursondersteuning. Deze kosten mogen niet meer worden toegerekend aan de directe taakvelden/programma’s.

De overhead wordt vanaf 2017 centraal begroot en verantwoord op het overzicht overhead via taakveld Overhead. In dit overzicht wordt inzicht gegeven in het totaal van de overhead alsmede de verrekening binnen de begroting.

Specificatie van de overhead

De kosten van overhead kunnen als volgt gespecificeerd worden (x € 1.000):

Saldo matrix overhead (x € 1.000) |

|||||

|---|---|---|---|---|---|

2024 |

2025 |

||||

Rekening |

Begroting |

Rekening |

|||

Saldo |

Primitief |

Bijgesteld |

Saldo |

Afwijking |

|

Salariskosten en inhuur |

4.061 |

4.617 |

5.263 |

4.960 |

-302 |

Personeel en Organisatie |

283 |

295 |

328 |

370 |

42 |

Informatie- en communicatietechnologie |

1.704 |

1.556 |

2.002 |

2.208 |

207 |

Huisvesting |

352 |

352 |

325 |

322 |

-3 |

Facilitaire zaken |

456 |

380 |

566 |

485 |

-81 |

Bestuursondersteuning |

174 |

250 |

504 |

572 |

68 |

Totaal resultaat overhead |

7.030 |

7.450 |

8.987 |

8.917 |

-70 |

Personeel en Organisatie

Dit betreft de kosten die gemaakt worden voor het personeelsbeheer. Hierbij valt te denken aan opleidingskosten, werving en selectie, loopbaan- en mobiliteitsadviezen, Arbobeleid en het voeren van de salarisadministratie.

Informatievoorziening en automatisering

Betreft de kosten (incl. salarislasten) voor aanschaf, onderhoud en licenties van hard- en software, systeem- en netwerkbeheer, applicatiebeheer en ondersteuning van medewerkers voor zover toe te rekenen aan het primaire proces. Hiervoor zijn alle applicaties doorgenomen en waar van toepassing toegerekend aan specifieke taakvelden. Het restant is verantwoord onder de overhead.

Huisvesting

Betreft de kosten voor ruimten voor de uitvoering van de algemene taken van de eigen organisatie. Dit betreft dus het gemeentehuis. Kosten bevatten onder andere energiekosten, onderhoud en schoonmaak.

Facilitaire zaken

Betreft de kosten (incl. salarislasten) die voorheen vielen onder de kostenplaats interne dienst, bijvoorbeeld verzekeringen, abonnementen en telefoonkosten. Bij kosten die zijn toe te rekenen aan het primaire proces zijn deze toegerekend aan specifieke taakvelden. Het restant is verantwoord onder de overhead.

Bestuursondersteuning

Betreft deels de kosten (incl. salarislasten) die voorheen o.a. vielen onder communicatie, financiën en advies. Zo dient algemene communicatie opgenomen te worden onder de overhead. Specifieke communicatie bijvoorbeeld m.b.t. marketing Beek valt onder het taakveld economie. Overeenkomstig de voorschriften van het BBV zijn hier ook de loonkosten van directie en management opgenomen.

Dekking van de overhead

Vanaf de begroting 2017 wordt de overhead niet aan andere taakvelden doorbelast, maar blijft als een kostenpost apart staan. De overhead zal verder vanuit de algemene dekkingsmiddelen gedekt moeten worden. Uitzondering hierop zijn de activiteiten waarvoor kostendekkende tarieven gerekend mogen worden zoals afval en riolering.

Aangezien in de programma’s alleen de kosten worden opgenomen van het primaire proces is het niet mogelijk om de tarieven die berekend mogen worden hieruit te halen. De overhead mag aan deze activiteiten extracomptabel worden toegerekend. In de paragraaf lokale heffingen wordt daarom toegelicht welk aandeel van de overhead wordt toegerekend aan deze activiteiten. De hoofdregel voor toerekening is dat deze plaats vindt op basis van het aandeel van de betreffende lasten in de totale lasten.

Verschil tussen paragraaf bedrijfsvoering en paragraaf lokale heffingen onderdeel overhead

In de paragraaf bedrijfsvoering wordt nader ingegaan op de verschillen tussen de begroting en de rekening. In de paragraaf bedrijfsvoering wordt over de hele organisatie gekeken naar de totale lasten en baten en niet of deze betrekking hebben op directe taakvelden of overhead. In deze paragraaf worden alleen die lasten en baten opgenomen die volgens de voorschriften tot het taakveld overhead behoren en niet kunnen worden toebedeeld aan de directe taakvelden. De cijfers die in de paragraaf bedrijfsvoering zijn opgenomen zijn dus omvangrijker dan de cijfers in deze paragraaf (alleen overhead).

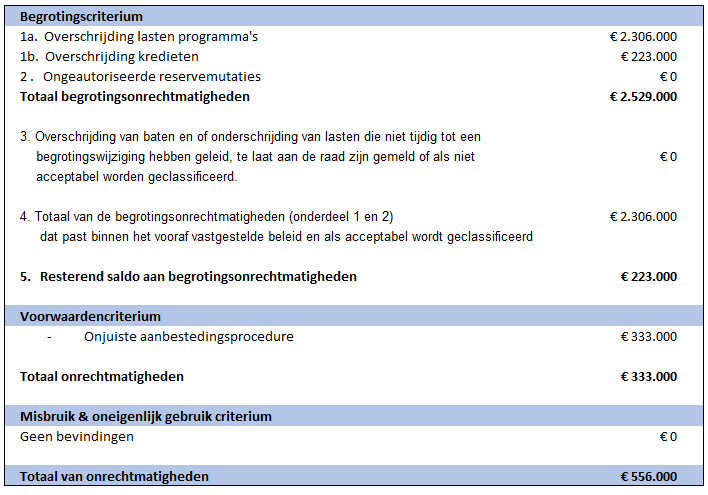

Rechtmatigheidsverantwoording

Terug naar navigatie - Paragraaf 4 / Bedrijfsvoering - RechtmatigheidsverantwoordingDe geconstateerde afwijkingen betreffen:

Begrotingscriterium

Bij het begrotingscriterium vinden de volgende overschrijdingen plaats. Onderschrijdingen van de baten zijn niet van toepassing. De toelichting schetst de voornaamste overschrijdingen per programma.

- Programma 2 ‘Zorg en inkomen’ ter grootte van € 529.000

De overschrijdingen binnen programma 2 worden voornamelijk veroorzaakt door meerkosten in het kader van de Oekraïne opvang en uitkeringen Algemene bijstand. Deze overschrijding telt niet mee in het rechtmatigheidsoordeel daar de lasten worden gecompenseerd door baten in de vorm van BUIG middelen en Specifieke Uitkeringen. Daarnaast betreft dit een open einde regeling.

- Programma 3 ‘Maatschappelijke ontwikkeling’ ter grootte van € 580.000.

- Programma 5 ‘Openbare ruimte’ ter grootte van € 203.000.

De overschrijding van de lasten binnen dit taakveld wordt met name veroorzaakt door een hogere storting in de voorziening achterstallig onderhoud wegen en trottoirs, extra uitgaven aan asfaltherstel en groot onderhoud, alsmede kosten voor schadeherstel naar aanleiding van calamiteiten/storingen bij nutsbedrijven. Deze hogere lasten worden vrijwel volledig gecompenseerd door hogere baten uit straatwerkvergoedingen en ontvangen aansprakelijkstellingen van nutsbedrijven. Daarom tellen deze overschrijdingen niet mee in het rechtmatigheidsoordeel.

- Programma 6 ‘Bestuur en Organisatie’ ter grootte van € 994.000.

De overschrijdingen binnen het begrotingsprogramma worden met name veroorzaakt door de afwikkelingen in de voorziening wethouderspensioenen in 2025. De overschrijding is acceptabel daar deze volgt uit het feit dat de exacte verplichting pas kan worden bepaald na balansdatum. Daarnaast is in de begroting 2025 is een stelpost opgenomen voor de toerekening van personeelskosten aan projecten (Specifieke uitkeringen en investeringen), de 'realisatie' van de inzet heeft plaatsgevonden binnen de programma's 1 t/m 5. Deze niet gerealiseerde lastenoverschrijding wordt daarmee gecompenseerd door lastenonderschrijding op binnen andere programma's die betrekking hebben op de toerekening aan projecten. Deze overschrijding telt daarom niet mee in het rechtmatigheidsoordeel.

- Kredietoverschrijdingen

Voorbereidingskrediet Stationsstraat:

Het gevoteerde voorbereidingskrediet van € 100.000 is per ultimo 2025 met € 120.700 overschreden, waarvan € 57.500 ambtelijke uren inclusief overhead.

Opgemerkt wordt dat de raad op 12 maart 2026 een aanvullend voorbereidingskrediet van € 200.000 heeft gevoteerd.

Voorbereidingskrediet Siekendaalstraat:

Het gevoteerde voorbereidingskrediet van € 60.000 is per ultimo 2025 met € 102.600 overschreden, waarvan € 56.400 ambtelijke uren inclusief overhead.

Voorwaardencriterium

Ten aanzien van het voorwaardencriterium zijn er voor in totaal € 333.000 onderstaande onrechtmatigheden geconstateerd.

· website en digitale dienstverlening € 55.000.

De lasten zien toe op bouwkosten voor de website. Door uitbreiding van de opdracht zijn de lasten echter aanzienlijk gestegen waardoor deze de aanbestedingsgrens is overschreden. In 2026 wordt bezien in hoeverre een nieuwe aanbesteding noodzakelijk wordt geacht danwel een plausibele afwijking door het bestuur om de continuering van de dienstverlening doormiddel van de website aan de burger optimaal te continueren.

· Onderhoud sportvelden € 239.000.

Dit betreft een overschrijding van de lasten inzake het onderhoud van sportvelden. Ondanks de raming ten behoeve van de aanbesteding correct is bleek de aanbesteding duurder uit te vallen. Een herziening van de aanbesteding zal leiden tot nog hogere kosten. Vanaf 2026 wordt bezien welke procesmaatregelen aangepast kunnen worden om de raming in relatie tot de aanbesteding/inschrijvingen beter op elkaar af te stemmen.

· IT applicatie interne beheersing € 39.000.

De gunning was in het verleden conform raming een enkelvoudige aanbesteding. Echter door uitbreiding van het pakket zijn de lasten hoger uitgevallen. In 2026 heeft het bestuur een besluit tot afwijking van het inkoopbeleid toegepast om de bedrijfscontinuering te borgen.

Misbruik & Oneigenlijk gebruik criterium

Ten aanzien van het misbruik & oneigenlijk gebruik criterium zijn geen bevindingen geconstateerd.